課題調査でよくある指摘事項

監査法人に在籍していた頃は、通常の会計監査に加えて、IPO支援も行っている部門に所属していました。

IPOを目指す会社はまずは、課題調査といって、上場企業となるにあたって対応が必要な事項を洗い出す作業をします。

その課題調査で挙がるメジャーな会計上の修正事項として、売上の認識タイミングの修正、人件費(特に社会保険料)の会計処理、資産除去債務の計上などがあるのですが、今回はそのメジャーな項目のうち、賞与引当金について少し書いてみようと思います。

会計処理の概要

賞与引当金とは、夏と冬のボーナスが給与規程で定められている場合に、ボーナスの計算期間に応じて、引当金を計上しましょうというものです。

ボーナス(賞与)といっても、いろいろなものがありますので、それぞれについて、どのような勘定科目を使用すべきかについて、下記のとおり公表されています。

https://jicpa.or.jp/specialized_field/files/00761-002366.pdf

https://jicpa.or.jp/specialized_field/files/00761-002366.pdf

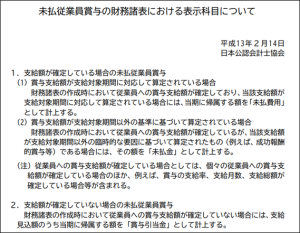

1の(1)は通常の夏と冬の賞与で、支給対象期間が決算期末までに満了しており、よってもって従業員への支給額が確定している場合です。

支給額が支給対象期間に対応して算定されていることから、「未払費用」として処理します。

1の(2)はいわゆる決算賞与です。今期はめちゃんこ儲かったので特別に賞与を支給しますといった場合です。

「財務諸表の作成時において従業員への賞与支給額が確定しているが」とありますが、どうやって確定させるのかは、税務上の取り扱いが参考になると思います。(あとで書きます)

支給額が支給対象期間以外の要因に基づいて算定されるため、「未払金」として処理します。

2は通常の夏と冬の賞与で、支給対象期間が満了していないことなどから支給額が確定していない場合で、見込み額を計上するので、「賞与引当金」として処理します。

賞与や賞与引当金繰入額は、販管費か売上原価(製造原価)に計上されているものしか見たことがなかったのですが、支給対象期間の変更に伴うものなどの特殊な要因がある場合には、営業外費用や特別損失に計上されることもあるようです。

(「こんなときどうする? 引当金の会計実務」新日本有限責任監査法人 編著 ㈱中央経済社 82頁。)

見積金額の計算方法は下記のとおりです。

- 賞与引当金計上額=支給見込額×(支給対象期間のうち当期に属する期間÷支給対象期間)

- 支給見込額=基本給等×支給月数×評価係数*

*従業員の頑張り度合いとその評価で決まる係数のこと

計算式で書くとシンプルに見えますが、会社によっては、結構複雑だったりした記憶があります。

(監査の都度、監査調書を読んでその会社の計算方法を復習していました。)

社会保険料はどの科目で処理するのか?

賞与についても雇用保険料や健康保険料はかかるので、賞与引当金にかかる社会保険料も見積もって、計上することとなります。

金額は、料率を使ってえいやっと計算している場合もありますし、給与計算を委託している先に計算を依頼する場合もあります。

えいやっと計算してしまうと、賞与にかかる社会保険の上限額に達した場合に、それが考慮されないのではないか?と非常に細かな論点を心配してしまうのですが、これについて議論になっていることを聞いたことがないので、おそらく誰も気にしていないのだと思われます。

社会保険料分も「賞与引当金に含めて計上することが通常であると考えられる」という解説があったのですが、私がよく見る処理は、社会保険料分は別に仕訳をきっているものです。

賞与引当金繰入額/賞与引当金

法定福利費/未払費用

個人的には、賞与引当金に含めて計上した方が、法人税法上での調整漏れが防げるので良いのではないかと思っています。

法人税法上の取り扱い

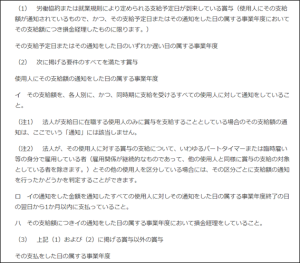

法人税法では、原則として、実際に賞与が支払われた事業年度の損金とすることとされています(下図の(3)が原則)。

例外として、支給が遅れてしまった場合(下図の(1))や、決算賞与の取り扱い(下図の(2))が認められています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5350.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5350.htm

賞与引当金が、IPOの課題調査のあるあるの修正事項であると書きましたが、税務上は支払いをした日に損金算入するのが原則であるため、税法決算によっている場合には、わざわざ賞与引当金を計上していないということなのかなと思っています。

決算賞与の手続要件にご注意ください

(2)の取り扱いについて、税務調査で指摘事項となることがよくあるように思っています。

支給日に退職してしまっていたため、支給していなかったところ、(2)イの要件を満たさず損金算入が認められなかったという事例です(法人税法基本通達9-2-43(支給額の通知))。

細かいですが、(2)ロの「通知したすべての使用人に対して~支払っていること」を満たさないので認められない、ではないんですよね。

これについては、なぜなのかよくわかっていません。

あと、よくある質問として、

「通知の方法はどうしたら良いでしょうか?」

というものがあります。

決まったルールはありませんが、

個々人に、

具体的な金額を、

メールでも文書でもいいので、

通知した日付とその事実が記録として残る形で、

通知していただければ良いと考えます。

労働組合が配布しているビラをもって通知と言えるのか?という少し変わったQAがありましたので、ご参考に書いておきます。

(「問答式 法人税 事例選集 令和3年10月改訂」森田政夫・西尾宇一郎 共著 清文社 603頁。)

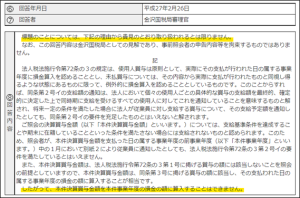

珍しい文書回答事例

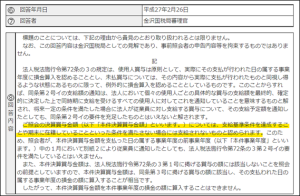

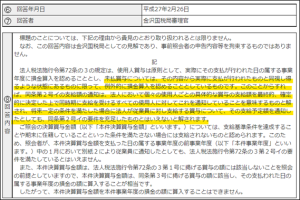

文書回答事例で、照会者の考える取り扱いが受け入れられていない事例がありました。

https://www.nta.go.jp/about/organization/kanazawa/bunshokaito/hojin/kessanjouyokin/kessanjouyokin.htm

https://www.nta.go.jp/about/organization/kanazawa/bunshokaito/hojin/kessanjouyokin/kessanjouyokin.htm

私が不勉強なだけかもしれませんが、文書回答事例って、事前にすり合わせをして、OKそうだというほぼ確信に近い状態で、念押しの観点から行っているものだと勝手に思っていたのですが、こういった事例もあるのですね。

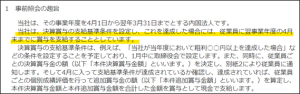

内容としては、賞与を「本件決算賞与金額」と「本件追加賞与金額」の二つに分けて計算し、このうち、「本件決算賞与金額」について、従業員等への通知を行うことで損金算入が認められるか?というものでした。

「本件決算賞与金額」は、1月中の取締役会で金額が決定され、文書で従業員に通知し、確認・押印を得ているものです。

「本件追加賞与金額」は、4月(会社は3月決算)に入って、支給基準条件が達成しているか確認され、達成されている場合には、個人別成績評価を行い、追加で金額が算定されるものです。

照会の趣旨を読むと、決算賞与には支給基準条件が設定されており、これを達成した場合に賞与を支給するとされているのですが、これが、「本件追加賞与金額」だけのことをいっているのか、「本件決算賞与金額」についても言っているのかがはっきりしていませんでした。

https://www.nta.go.jp/about/organization/kanazawa/bunshokaito/hojin/kessanjouyokin/kessanjouyokin-besshi.htm#besshi1

https://www.nta.go.jp/about/organization/kanazawa/bunshokaito/hojin/kessanjouyokin/kessanjouyokin-besshi.htm#besshi1

回答内容を見るに、「本件決算賞与金額」も、支給基準条件を達成することや期末に在籍しているという条件を満たさないと、支給されないものだったようです。

この照会、照会者の意図が見えないのですが、「確定した金額を通知せよ」とは書いていないので(法人税法施行令72の3)、通知して、通知通りに支給さえすれば損金算入が認められるとお考えになられたということだったのでしょうか。

これについては、下記のとおり、バシッと言われてしまっています。

照会にあたっては顧問税理士さんが付いておられたと思うのですが、どういったアドバイスをされたのかが少し気になります。

止めたけれども、会社がどうしても、照会したいとおっしゃったのかもしれませんし、もしかしたら、村上が気づけていない、深遠な論点があるのかもしれません。

詳細はわかりませんが、ちょっと不思議な文書回答事例だなと感じましたので、ご紹介をしてみました。

なぜそれをするのかについて、税務以外の理由で説明できるのかが重要

こういった案件を考えるときは、一度税務の観点から離れて考えてみることが大切だと思っています。

この文書回答事例で言うと、賞与を「本件決算賞与金額」と「本件追加賞与金額」の二つに分けること、そして、支給されるかまだわからない「本件決算賞与金額」を従業員に通知することについて、税務以外の理由で説明できたのだろうか?という疑問があります。

ちょっと考えてみたのですが、特に思いつきませんでした。

従業員からしても、

「もしかしたら、この金額を4月に支払うかもしれないよ、でも業績が年明けに悪くなったらごめんね。」

と会社から通知されたとしても、

「何のための通知なんだ?」

と思うのではないかと思います。

おそらく国税局に相談に行かれた際は、こういった面からの説明もこしらえられたものと思いますが、残念ながら、そういった面は情報として公開されないため、窺い知ることができません。

日々精進。