税会不一致

税務署で中小企業の税務調査を経験してから、監査法人で上場企業や上場準備会社の会計監査を経験したのですが、期末棚卸資産の評価の在り方が大きく違うけれども、

「税務上の届出などちゃんとされているのかなぁ?」

という素朴な疑問があり、それについて少し書いてみようと思います。

法人税法では、「最終仕入原価法」が期末の棚卸資産の法定評価方法とされている(法人税法施行令31条1項)のに対して、会計上は「低価法」によって評価することとされており、会計と税務で違いが生じています。

中小企業などの税務決算で決算書を作成しているような法人の場合は、期末の棚卸資産の評価を税法基準(最終仕入原価法)で行うので、結果として税会一致しており、問題はないと思います。

ただし、ある程度、会社の規模が大きくなってきて、

「上場を目指しましょう!」

ということで、会計監査を受け始めると、期末の棚卸資産の評価を会計のあるべき方法(低価法)に改めるので、会計と税務で評価方法に違いが生じることとなります。

低価法で評価をするためには届出が必要であるが、届出している会社は少ない印象

さきほど、最終仕入原価法は法定評価方法であると書きましたが、法定評価方法とは、評価方法の選定の届出を行わなかった場合に適用される、評価方法のことです。

なので、法人税法上も、低価法などが認められており、提出期限までに評価方法の届出を提出すれば、会計と税務の評価方法を一致させることができます。(厳密には価額の算定過程で差が生じることもあるようなのですが、細かいので省略します。)

記憶ベースなのと、勤務していた税務署の地域柄によるのかもしれませんが、設立時の届出関係で、棚卸資産の評価方法についての届出を提出している法人はほぼない(親会社がある程度の規模の場合などを除く)という印象です。

期限までに選定方法の届出をしていないと、法定評価方法である「最終仕入原価法」で期末の棚卸資産の評価を税務上は行うこととなるのですが、会計監査を受け始めた会社は、「低価法」により棚卸資産の評価を行っているので、棚卸資産の評価損などは加算調整をする必要があるように思います。

この加算調整が、意外と放置されているような気がしています。

(製造業などの棚卸資産の重要性が高い業種では、ちゃんと調整されているかもしれません。)

なぜ法人税法は最終仕入原価法が法定評価方法なのか?

「税法上の棚卸資産の評価方法は原価配分法でなく、期末残高法である」と言われているそうです。

(「令和3年10月改訂 問答式 法人税事例選集」森田政夫、西尾宇一郎著 株式会社清文社 176頁。)

原価配分法とは、棚卸資産の受払の管理を日常的に行っておき、払い出し高(売上原価)と期末有高に原価を配分する方法です。

原価配分法は理想形ではあるものの、「税法は規模、業種に関係なく、すべての法人を対象にしなければなりませんので、理想的な方法だけを想定した規定を設けることができない」ということで、日常的な払い出しの記録がなくても、差引計算によって計算をすることができる最終仕入原価法が、法定評価方法とされているとのことでした(同著。176頁)。

たしかに家族経営の中小企業に、

「商品ごとの受払いを記録してください」

とお願いしたら、かなりの反発を食らいそうに思います。

「そんなことに時間をかけていられるか」と。

個人的には棚差が気になります

最終仕入原価法によると、理論在庫が把握できないこととなりますので、

「棚差の把握と解明ってしなくてもいいのだろうか?」

という疑問があります。

期首に商品が1個あって、期中に10個仕入れて、8個売ったら、期末には3個あるはずというのが理論在庫です。

棚差というのは、理論在庫と実在庫との差分です。

貴金属や宝石など簡単に持ち出しが可能で、高価な商品を取り扱っている業種の場合は、商品管理がしっかりしているので、この点はしっかりとできている印象(というかしないと横領などを誘発するからだと思います)なのですが、売上高が数十億円や数百億円単位になっても、非上場企業などで、平気で棚差の解明を行っていないこともあります。

「実棚やったら、棚差って出ると思うんですけど、理由の解明していますか?」

と聞いてみるようにしているのですが、

「それ、なんで必要なの?」

といった感じの雰囲気になることが多いように思います。

在庫管理や棚卸をなぜしっかりと行わなければならないかが、しっかりと伝わっていないんだなと思っています。

(財務諸表作成や税金計算のためだけではないと思います。在庫管理って。)

この手の会社は割と性善説な気がします。

性悪説で対応しないと、管理する側も管理される側も不幸になるような気がしているのですが、

「商品を勝手に持っていくような悪い従業員は当社にはいませんよ」

と心からそう言えるのって、すごいなと思います。

(国税調査官をしていると、いろいろな事例を見ることができるで、少し穿った見方をしてしまっているのかもしれません。)

個別法ってそんなに簡単に適用できるのでしょうか?

中小企業の税務調査で最終仕入原価法によらずに、個別法(法人税法施行令28条2項)によって、期末の棚卸資産の評価をしている税理士さんに出会ったことがあります。

棚卸資産の評価方法の選定はしておらず(つまり、最終仕入原価法が法定評価方法)、商品の個別管理もしていませんでした(期中で商品がほとんどはけるので、期末から数カ月仕入を遡ることで、棚卸資産の金額の算定が可能)。

業種は忘れてしまったのですが、プラチナを仕入れており(原材料としてではなかったように思います。)、それの評価を個別法によっていたように思います。

最終仕入原価法で評価すると棚卸計上漏れがある旨の指摘をしたところ、

「個別法で評価に決まっているでしょ?」

と、少し馬鹿にした笑いを浮かべながらおっしゃったので、

「個別法で評価すべきとのことですが、個別管理できるんですか?」

と聞いてみたところ、

「不純物が含まれている割合が違うので、個別に管理している」

とのことでした。

確かに棚には、透明なケースに入れられたプラチナが個別に管理されていたように記憶しているのですが、どのプラチナがいつ仕入れたもので、仕入れ値がいくらだったのか、どのプラチナがいつ受け入れられ、また、払い出されたのかといった情報は管理されていなかったように思います。

(個別に管理の意味が違うような気がします)

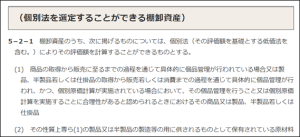

個別法を選定できる棚卸資産は下記のとおりとされており、どんな商品にも適用できるものではないと思うのですが。

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/05/05_02_01.htm

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/05/05_02_01.htm

この税理士さんが、取り扱いを熟知されていて、個別法で評価すべきとおっしゃったのか、それとも、否認されないように、ただ言っていただけなのかはわかりません。

いずれにしても、こうやって、税会が一致していると思っている項目が、実は違っているといったことは結構あるように思います。

税務決算で決算をしているうちは問題ないのですが、会計監査を受けるようになった頃には、ふと、「税会一致しているのかな?」と疑問に思っていただければと思います。

日々精進。