断トツで難しい課税文書です

請負に関する契約書という項目名からは、非常に簡単に判断できる課税文書のように思われるかもしれませんが、印紙税法の中で一番やっかいな課税文書ではないかと思っています。

何がやっかいかというと、「請負」って何?ということをはっきりと言い切れないということです。

一人親方などでよく問題となる、外注費か給与かの論点に近しいように思っています。

また、座学的な観点からの「請負」と、税務調査の現場で語られている「請負に関する契約書」が全く違うということもその理由です。

運用が悪いのか、スタンスをはっきりとさせない課税庁が悪いのか、印紙税で税務訴訟なんて起こりやしないのに、訴訟ありきで「請負に関する契約書」についてアドバイスをするアドバイザーが悪いのかはわかりませんが、混沌としているということは明確に言えます。

そのほか、契約当事者の思惑(請負に寄せたい、委任に寄せたい)もあったりで、結果として契約書の内容を見ただけでははっきりとしないことが多いように感じています。

なので、あまり深入りせず、明確な答えを求めようとしないことが大切なのではないかと考えています。

印紙税法にいう「請負」とは

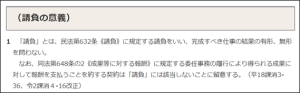

印紙税法にいう「請負」とは、民法に規定する「請負」を言うとされています。

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/betsu01/03.htm

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/betsu01/03.htm

通達上はシンプルに書いてありますが、逐条解説に下記の解説があります。

民法上は、典型契約としての請負契約を規定していますが、実際の取引においては各種変形したいわゆる混合契約といわれるものが多く、印紙税法上の請負契約としてとらえるべきものであるかなどについて、判定が困難な場合が少なくありません。

通則2においては、一の文書に2以上の号に掲げる事項が併記又は混合記載されている場合には、それぞれの号に該当する文書に該当する旨規定されているため、一部に請負の事項が併記された契約書又は請負とその他の事項とが混然一体となって記載された契約書であっても、印紙税法上の請負に関する契約書に該当することとなります。

したがって、民法上の委任契約に近い混合契約であっても、印紙税法上は請負契約と判定されるものも生ずることになります。

(「令和元年版 印紙税法基本通達逐条解説」川崎令子編著 大蔵財務協会 394~395頁。)

純粋に民法の観点からだけ見ると、委任契約に該当しそうなものであっても、印紙税法上は請負契約に該当する可能性があるとのことです。

(通達では、印紙税法にいう「請負」は、民法の「請負」だと言いつつも、逐条解説を見ると、民法では委任と判断されそうな契約書が、印紙税では「請負に関する契約書」に該当しうるといっています。複雑ですね。)

ちなみに印紙税の手引きでは下記のように説明されています。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

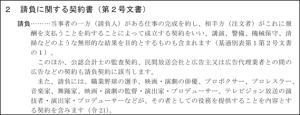

物品又は不動産の譲渡に関する契約書と「請負に関する契約書」の判別

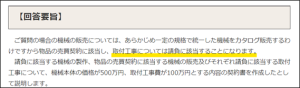

判別の方法は、端的に言うと、特注品かカタログ品かで考えると判断しやすいように思います。

たとえば、車を購入する際に、カタログにあるオプションを選ぶことができるかと思いますが、このオプションを付けたとしても、そのことで「請負に関する契約書」とはなりませんが、カタログにないようなお得意様のご要望に応じた特別対応のようなものは「請負に関する契約書」に該当します。

ワイシャツの仕立ての事例も、印紙税関連の質疑応答事例集などでよく目にしますが、こちらも同様にカタログから選ぶものは物品の売買に関する契約書ですので不課税文書ですが、特注品のワイシャツの場合は「請負に関する契約書」に該当します。

建物の購入の場合は、注文住宅は「請負に関する契約書」になりますが、建売りの場合は、不動産の譲渡に関する契約書となります。

機械の取り付け作業

難しいなと感じるのが、機械の取り付け作業が契約内容に含まれている場合です。

大型機械の取り付けなどについては、請負に該当するとされているのですが、家電のように取り付け行為が簡単で特別の技術を要しないものは請負に該当しないとされています。

https://www.nta.go.jp/law/shitsugi/inshi/12/10.htm

たとえば、家電のクーラーの取り付けなど日常生活で目にするものはイメージがわくので判断が容易ですが、業務用の機械になると、素人目には何をしているのかまったくわかりません。

専門的技術を要する場合は、クーラーの取り付けのような業務に比べて高めの報酬が設定されているので、それであたりをつけることも可能なのですが、最終的には実際に業務をされている方に内容を聞いてみたりしないとはっきりとしないというのが実際のところのように思っています。

広告契約

これも意外と細かな論点があります。大手の広告代理店にお勤めだったりすると、縁があるのかもしれません。

まず、新聞広告、バナー広告、CMの放送などは請負に関する契約書に該当する典型例です。

https://www.nta.go.jp/law/shitsugi/inshi/12/22.htm

これについては特に論点はないように思います。

協賛に関する契約は次のように区分されます。

- 協賛金を支出することで協賛会社の製品名等を協賛イベントの配布物などに表示する場合は、請負に関する契約書に該当する

- 同じく協賛金を支出した場合であっても、協賛の事実のみを掲載する場合は、請負契約書に該当しない

- 協賛金を支出することで広告場所(ブースなど)を提供する場合は、賃貸借契約書に該当(単なる場所貸し)

これ以外にも、建物の屋上や壁面の看板広告があるかと思いますが、あれは場所貸しですので、課税文書には該当しません。

印紙税法基本通達逐条解説に、注書きで書かれているのですが(同書。426頁)、看板広告であっても2号文書に該当しうるケースもあります。

この事例は経験でしかないので、根拠に基づいてロジカルな説明ができないのですが、看板であっても、静止画ではなく、動画であったりすると、2号文書に該当し得るようです。

(テレビCMと同じようなものなのでということなのか、動画を作ることが含まれるからなのかはわかりません。)

エレベータ保守契約書

「保守」と聞いただけで、「2号文書」と即答できるくらい、よくある事例です。

印紙税の手引きでも下記のとおり紹介されています。

保守関係で質問を受ける機会が多いのが、監理業務や、施設の運転業務(発電所などの大きな施設)についての契約書です。

いろいろと議論をしてみると、

「委任じゃないのかな?」

と思うことがあるのですが、金額が大きくなりがちだからか、印紙を当然のように貼付しているケースもよくあります。

貼付の理由がはっきりすれば、より正確に判定できるかもしれないのですが、とはいえ、金額も大きく指摘を受けると困るので、

「保守的に貼っちゃいます」

みたいな結論になることも多いです。

印紙税は他の税目と違って、あるべきを突き詰めるということはあまりされておらず、

「細かな話だし、もういいんじゃない?」

といった感じで進むことが多いのがこの税法の特徴なように思います。

リース契約の保守条項

ちなみにリース契約に保守条項が含まれているかと思いますが、これは2号文書には該当しないこととなります。

根拠は下記だと思っていたのですが、

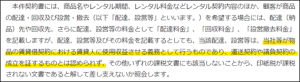

賃貸借契約の際に作成する「レンタル契約書」に運送及び請負を表す文言の記載がある場合における印紙税の取扱い

https://www.nta.go.jp/about/organization/osaka/bunshokaito/inshi/100419/index.htm

「印紙税取扱先例集」(国税庁消費税課長 湯谷成人編著 大蔵財務協会)では、「借受人と保守点検者との間の約定ではなく」(「物件の保守は甲指定の業者が行い」と契約書に規定)という理由で、2号文書に該当しないとされていました。

(明言を避けるときに、このように違う論点を書いて、課税文書には該当しないという回答を書くことがあるので、その類なようで少し怖いですが。)

いずれにしても、私はリース契約における保守条項で2号文書に該当した事例は見たことがありません。

(そもそも課税文書に該当しうると思ってチェックしていなかったからだけかもしれませんが。)

まだまだ書けそうなのですが、書きすぎて息切れしてしまったので、いったんここで区切ります。

そのほかの論点については、その弐で書きます。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。