通帳にも実は印紙税がかかっています

最近はだんだんと利用が減ってきているのではないかと思うのですが、紙の通帳は18号文書に該当します。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/08.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/08.pdf

通帳を作成した日から、一年を経過した日以後、最初の付け込みをした時に、新たにそれらの通帳が作成されたものとみなされますので、一年ごとに200円の印紙税の納付が必要となります。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/04.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/04.pdf

あまり一般的ではないので、イメージがわかないかもしれませんが、専用のとじ込み用表紙をあらかじめ利用者に交付しておいて、利用の都度打ち出される紙片を、その専用のとじ込み用紙表紙に綴る場合も、18号文書に該当します。

たしか、この関係で、とある会社が数億円の印紙税の課税を受けていたと思います。

預金通帳について書きだすと止まらなくなるので、今回はスキップします。

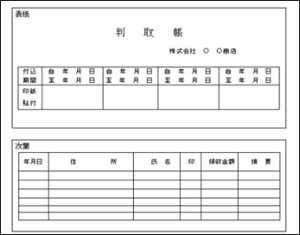

意外と見かける判取帳

判取帳という帳面があるのですが、これは19号文書に該当します。

こちらも預金通帳と同様にみなし規定があり、一年ごとに4,000円の印紙が必要です。

https://www.nta.go.jp/law/shitsugi/inshi/21/03.htm

https://www.nta.go.jp/law/shitsugi/inshi/21/03.htm

例外規定に注意が必要で、判取り帳の付け込み金額が100万円を超える場合は、判取り帳としてではなく、領収書の作成として取り扱われます。

100万円を超えることはなかなかないのではと思われるかもしれませんが、現金を多く取り扱う業種では、100万円を超えることが結構あります。

この取り扱いに慣れている会社の場合は、たとえば175万円領収した場合は、100万円の領収と75万円の領収との2つに分けて、付込みをされていますが、時の流れとともに、忘れ去られてしまうのか、175万円で漬け込みをしてしまい、印紙税の貼付漏れが生じてしまっていたという事例をみたことがあります。

数冊の判取り帳でしたが、確か500万円くらいの印紙が貼付漏れ扱いとなっていたように記憶しています。改めて思いますが、印紙税って怖いですね。

国等と共同作成した課税文書について

国や地方公共団体が作成した文書は非課税文書となります。

よって、地方公共団体から発注を受けて、請負契約書を締結した場合には、どちらの契約書に印紙を貼るのだ?という問題があるのですが、下記のとおりの国等が保存するものに貼付する必要があります。

印紙が貼付された契約書は地方公共団体が保存しているため、請負者である法人に対する税務調査では、印紙の貼付漏れが生じていないかの検討ができないのですが、納税者の方のお話を聞くに、結構厳しくこの点は運営されているみたいで、印紙を貼付していないと契約書を受け付けてもらえないなどといったことがあるようです。

なので、印紙税の税務調査のときに、この文書を見た場合(一般的には契約書の左上のあたりに国等が作成したものであるため非課税といった記載があります)は、印紙の貼付漏れが生じていないかなといった検討はしていませんでした。

反対に、市区町村に税務調査に入った時には(消費税単独の調査というものがあります)、契約書をご準備いただいて、印紙が貼付漏れとなっている契約書がないか確認したりしたこともあります(ヒューマンエラー以外貼付漏れはありえないのですが念のため。)。

次は、過誤納還付申請などについて書いてみようと思います。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。