よく見る指摘事項

株式公開や増資などにより資本金が1億円を超えると、所管が税務署から国税局の調査部に代わります。

調査部調査を初めて受ける法人の指摘事項で、よく見るなと感じている項目として、貯蔵品の計上漏れがあります(税務署の特官部門などでも指摘しているかもしれません)。

会社のパンフレットをまとめて発注した場合に、納品を受けた事業年度の損金ではなく、実際に使用した事業年度の損金となるという指摘です。

貯蔵品って棚卸資産だったんですね

意外だったのですが、会計基準を読んでみても、貯蔵品が何者なのか定義されていませんでした。

一つ一つは少額ではあるものの、価値のある物のまとまりを期末時点で保有していた場合に、それらをまとめて貯蔵品として計上するという漠としたイメージを持っていました。

ふと、思い立って、法人税法の質疑応答事例を読んでみたところ、法人税法施行令第10条(棚卸資産の範囲)の六号に定義があるとのことでしたので、さっそく条文を見てみたところ、確かに定義されていました。

(棚卸資産の範囲)

第十条 法第二条第二十号(棚卸資産の意義)に規定する政令で定める資産は、次に掲げる資産とする。

一 商品又は製品(副産物及び作業くずを含む。)

二 半製品

三 仕掛品(半成工事を含む。)

四 主要原材料

五 補助原材料

六 消耗品で貯蔵中のもの

七 前各号に掲げる資産に準ずるもの

貯蔵品って法人税法上は、「棚卸資産」だったんですね。

ついでに「棚卸資産」の定義も調べてみたところ、法人税法2条20号で定義されていました。

(「政令で定めるもの」として、法人税法施行令10条が定められています。なので、条文の読み方としては、法人税法2条二十号が先です。)

二十 棚卸資産 商品、製品、半製品、仕掛品、原材料その他の資産で棚卸しをすべきものとして政令で定めるもの(有価証券及び第六十一条第一項(短期売買商品等の譲渡損益及び時価評価損益)に規定する短期売買商品等を除く。)をいう。

「その他の資産で」とあるので思っていた以上に範囲が広いことと、「棚卸しをすべきもの」と税法が言っている点に少し驚きました。

なぜ否認につながるのか

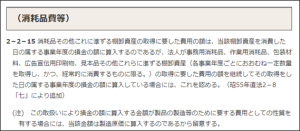

法人税基本通達2-2-15(消耗品費等)において、

「継続してその取得した日の属する事業年度の損金の額に算入している場合には、これを認める」

とされています。

処理を継続していれば認められるんだなということで、損金算入をしていたところ、

「各事業年度ごとにおおむね一定数量を取得し、かつ、経常的に消費するものに限る」

とされていることから、これに該当しないということで、この通達の適用は認められないということとなるようです。

逐条解説

逐条解説には下記のように書かれていました。

棚卸資産については,本来,期末でその在庫数量を確認し,これにより測定される払出部分の原価を当期の損金として計算するというのが原則である。しかしながら,これらの棚卸資産の中には,毎期おおむね一定数量を取得し,かつ,経常的に消費するものが少なくない。このようなものについては,期末ごとの在庫計上を省略して取得ベースで損金算入する経理処理を行ったとしても,その計算が継続する限り,毎期の所得計算がそれほどゆがめられるとはいえない。むしろ毎期在庫計上をすることによる事務的な煩わしさを除くことにより,いわば重要性の原則に則った円滑な経理処理が可能となる。

ところで,本通達の取扱いは,(1)で述べたように専ら重要性の見地から定められたものであるから,たとえ本通達に定める事務用消耗品等の棚卸資産であっても,その額が相対的に多額で, しかも毎年度末の在庫数量に相当の増減があるため,期末の在庫計上を省略することにより企業利益に与える影響が大きく,課税上も弊害があると認められる場合には,その棚卸資産については本通達の適用はなく,本則どおりに在庫計上を要することになる。

(「法人税基本通達逐条解説」九訂版 佐藤友一郎編著 290頁~291頁)

逐条解説を読むと、法人税基本通達2-2-15(消耗品費等)がどのような資産や状況を予定しているのかがよくわかります。

通達だけを読むと、結構広く使える取り扱いなのかなと思ってしまうかもしれませんが、思っているほど適用できる状況は限られるように思います。

パンフレットの発注

パンフレットの発注ってそんなに頻繁に発生しないようで、そして、意外とまとまった金額になるようです。そうすると、逐条解説が言っているような

「毎期おおむね一定数量を取得し,かつ,経常的に消費するもの」

には該当しないので、

「期末の在庫計上を省略することにより企業利益に与える影響が大きく,課税上も弊害があると認められる」

ということで否認に至るということだと思われます。

ちなみに会計監査を経験していると「企業利益に与える影響が大きく」といった風な表現があると、よほどの金額を想像してしまうかもしれませんが、会計監査の金額感で税務上の取り扱いを判断すると、間違いなく判断を誤るのでご留意ください。

原価性の有無は別問題とのことです

この通達を久しぶりに読んで、今頃気づいたのですが、注書きで

「製品の製造等のために要する費用としての性質を有する場合には、当該金額は製造原価に算入する」

とありました。

「製造原価に算入する」ということですので、この通達の適用を受けた場合であっても、製品が完成して販売するまで損金算入できないということのようです。

会計監査、税務調査ともに製造業をあまり経験したことがないので、気にしたことがありませんでしたが、いろいろと気を付ける必要のある通達のようです。

定期的に既存の論点を見返すのもいいですね

あぁ、あの取扱いね、知ってる。といった制度であっても、見直すたびに新しい発見があります。

おそらくですが、初見の時と、今とでは経験値や知識量などが増えているからではないかと思っています。

でも、この手の論点って慣れてしまっているので、あらためて通達を見返すことを強く意識しないと、つい、サボりがちになってしまいます。

慣れって怖いなと思います。

関連記事のご紹介

以下の記事でも、法人税等の税務調査に関する情報を書いています。

こちらの記事もぜひ併せて読んでみてください。

日々精進。