買収プレミアムが飛ぶ問題

連結納税制度(グループ通算制度)を適用している場合で、連結納税グループから子会社が離脱すると、投資簿価修正という制度が適用されます。

投資簿価修正をざっと説明をすると、連結納税グループに加入していた法人が連結納税グループから離脱する場合に、親会社が保有している離脱する子会社の株式の、税務上の帳簿価額を調整する制度のことです。

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/60.htm

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/60.htm

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/index.htm

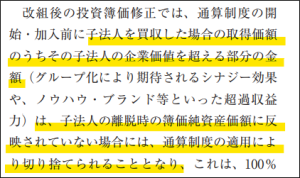

投資簿価修正が、離脱時の子会社の簿価純資産価額に相当する金額によって修正することとされていたため、買収時にのれんなどに相当する買収プレミアムを支払っている場合には、買収プレミアム分の株式取得対価が税務上損金に算入される機会がなくなってしまうという問題がありました。

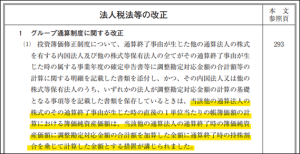

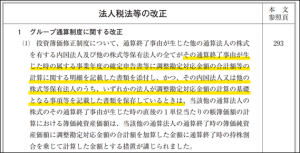

(「令和4年度 税制改正の解説」財務省。292頁。)

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/explanation/PDF/p0289-0350.pdf

令和4年度税制改正による手当

こちらについては、令和4年度税制改正にて手当てがされました。

投資簿価修正のベースは同じで、離脱時の子会社の簿価純資産価額となるのですが、これに、買収時の、のれんなどの買収プレミアムも併せて投資簿価修正することができますよ、というのが、ざっくりとした改正の内容となります。

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/explanation/PDF/p0007-0070.pdf#page=18

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/explanation/PDF/p0007-0070.pdf#page=18

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/pdf/0020004-041.pdf

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/group_faq/pdf/0020004-041.pdf

この論点は、けっこう盛り上がっていましたので、大手税理士法人など、いろいろなところが解説してくれていますので、そちらをご覧いただくことで、より正確にご理解を頂けるのではないかと思います。

(「資産調整勘定等対応金額」で検索すると、ごろごろ情報が出てきます。)

「資産調整勘定等対応金額」の措置を受けるための手続要件

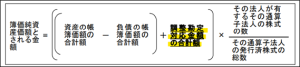

令和4年度税制改正によって手当された金額のことを「資産調整勘定等対応金額」というのですが、計算の詳細は措いておいて、この措置を受けるための手続要件が気になっています。

措置を受けるためには、

- 離脱時の申告書に資産調整勘定対応金額の計算に関する明細書を添付すること

- 資産調整勘定対応金額の計算の基礎となる事項等を記載した書類を保存すること(具体的には、株式の取得状況等に関する情報の記録保存と、離脱した子会社が保有している資産と負債の時価に関する情報の記録保存)

が必要となります。

大きな法人さんの場合は抜かりなく対応されると思われますが、連結納税制度(グループ通算制度)を適用している中小企業さんがこれに対応しきれるのか?という不安が少しあります。

買収時にはこの制度を全く気にせずに過ごしてしまい、数年後に、子会社が離脱する場面になって、

「税務上の株式売却益が会計上の売却益に比べて異常に大きくないか?」

「あっ、買収時に支払ったプレミアム分が損金算入されていない、、、、」

といった状況が起きてしまわないか心配ということです。

連結納税が普及したこと自体は問題ないと思うのですが

税理士になってから、買収案件に関与させていただく機会がありましたが、思っているよりも小さめの法人であっても、連結納税制度(グループ通算制度)を適用しているんだな、という印象を持っています。

私が国税にいた頃は、子会社の欠損金が切り捨てられるなど、あまり使い勝手がよくなかったこともあったからか、一握りの大きめの会社が適用しているくらいといった印象だったのですが、その後の税制改正を通じて、だいぶ普及したようです。

普及したこと自体はまったく問題ないと思うのですが、そこまで大きくない会社さんは、あまり買収や再編関連に慣れていらっしゃらない印象です。

なので、この改正にちゃんと対応しきれるのか?という不安があります。

加入時に必要な手続きなのであれば、アナウンスを差し上げれば気づいて対応してくださるかもしれませんが、加入した段階から離脱の場面を想定して準備をしておいてくださいとお伝えしても、

「本当にそれ今やる必要があることですか?」

なんてリアクションが返ってくるような気がしています。

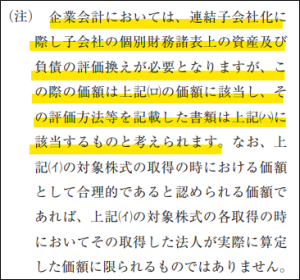

連結財務諸表作成のための時価評価情報も想定されているようです

税制改正の解説を確認したところ、連結財務諸表を作成している会社であれば、連結会計を開始にあたって、子会社の資産負債を時価評価しますので、その情報を使うことも想定されているようです。

(「令和4年度 税制改正の解説」財務省。299頁。)

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2022/explanation/PDF/p0289-0350.pdf

この取り扱いはありがたいなと思うものの、子会社の資産負債をすべて時価評価しているかというとそんなことはなく、金額的重要性が高い資産についてのみ時価評価をしている(簡便的な処理で済ませている)というのが現実的なところなのではないかと思います。

なので、連結財務諸表のための資料を流用することで対応可能、という状況には必ずしもならないように思っています。

買収時にデューデリジェンスをしっかりしていればいいのですが

買収時に財務デューデリジェンスをしていれば、時価評価とまではいかないしても、何かしら参考になる情報がそろっているのではないかと思っています。

あまり買収や再編関連に慣れていらっしゃらない会社さんは、デューデリジェンスについて、監査法人から、「DDやりましたか?」と聞かれたので、「やらなきゃいけないんだ」くらいの感覚が一般的なのではないかと感じています。

なので、DDを実施せずに、会社を買収している会社さんも結構あるのではないかと感じております。

そうなると、いよいよ、手続要件を満たすための情報がない、といった状況に近づいてしまうように感じています。

私が、考えすぎなだけでしょうか?

日々精進。