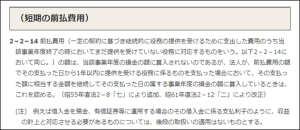

短期前払費用の取り扱い

役務の提供を受けるための費用について、役務の提供を受けていない部分に対応するものは原則として、損金の額に算入されません。

ただし、法人税基本通達2-2-14(短期の前払費用)において、支払った日から1年以内に役務の提供を受けるものを支払った場合において、その支払った額を継続して、損金の額に算入しているときは認めるとされています。

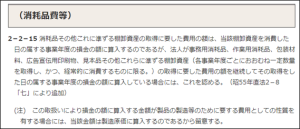

消耗品費の取り扱い

消耗品費等は、原則として消費した日に損金の額に算入されます。

ただし、法人税基本通達2-2-15(消耗品費等)において、経常的に消費するものなどについては、継続してその取得をした日に損金の額に算入している場合は認めるとされています。

継続適用を要件とした趣旨

上記の二つの取り扱いはいずれも継続適用が求められていますが、これは事業年度間での利益操作を防ぐ趣旨であるとのことで、これを踏まえ、一部のものについてだけ、これらの通達の適用を受けることができるのか?という論点があるとのことでした。

(「令和3年10月改訂版 問答式 法人税事例選集」森田政夫/西尾宇一郎著 102頁~103頁)

結論としては、すべてについて同じ処理をすべきことが明記されていないこと、通達が重要性の原則の適用を趣旨としたものであることから、一部のものについてだけ適用することでも、問題ないとありました。

実務でよく目にする通達ですが、一度も気にしたことがありませんでした。

通達に書いていないから気にしなくていいやではなく、なぜ、このような取り扱いが認められており、なぜ、通達において要件が定められているのかを考えないといけないんだなと改めて気づかされました。

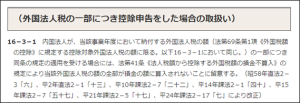

外国税額控除の取り扱いを思い出しました

外国税額控除は、外国法人税について損金算入と税額控除を選択することができますが、外国法人税が二つ以上ある場合において、一方について税額控除を選択し、残りを損金算入するということは認められていません。

外国税額控除には控除限度額があるため、控除限度額までは税額控除を選択して、残りについては損金算入するということは認めないということです。

この取り扱いの理由について、詳細に説明してくれている書籍がないか、専門書籍をあさってみたのですが、残念ながら、そのものずばりを見つけることはできませんでした。

外国で払った税金があるのであれば、日本で控除を受けられて当然という風に思われている方が結構いらっしゃるように感じているのですが、あくまで二重課税になっている範囲において日本の税金から控除することを認める制度ですので、外国で税金を払ったことが、すなわち、外国税額控除を受けることができるということとはなりません。

そして、二重課税となっているであろう部分を計算した結果が控除限度額ですので、それを超える部分については、日本における法人税の税額計算において、それ以上、考慮する必要はない(別途、損金算入を認める必要はない)ということなのではないかと思われます(いろいろと読んでみての自分なりの理解です。)。

ちなみに条文では、法人税法69条(外国税額の控除)第1項の括弧書きにおいて「控除対象外国法人税の額」を定義しており、法人税法41条(法人税額から控除する外国税額の損金不算入)第1項において、「控除対象外国法人税の額」は損金の額に算入しないとされています。

(外国税額の控除)

第六十九条 内国法人が各事業年度において外国法人税を納付することとなる場合には、当該事業年度の所得の金額につき第六十六条第一項から第三項までの規定を適用して計算した金額のうち当該事業年度の国外所得金額に対応するものとして政令で定めるところにより計算した金額を限度として、その外国法人税の額(その所得に対する負担が高率な部分として政令で定める外国法人税の額、内国法人の通常行われる取引と認められないものとして政令で定める取引に基因して生じた所得に対して課される外国法人税の額、内国法人の法人税に関する法令の規定により法人税が課されないこととなる金額を課税標準として外国法人税に関する法令により課されるものとして政令で定める外国法人税の額その他政令で定める外国法人税の額を除く。以下この条において「控除対象外国法人税の額」という。)を当該事業年度の所得に対する法人税の額から控除する。

(法人税額から控除する外国税額の損金不算入)

第四十一条 内国法人が控除対象外国法人税の額につき第六十九条又は第七十八条第一項若しくは第百三十三条第一項の規定の適用を受ける場合には、当該控除対象外国法人税の額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

外国税額控除も厳しいばかりではないようです

外国税額控除というと、他の制度に比べて厳しい取扱いとなっている印象を持っていたのですが、少しだけ優しい一面を発見しました。

昭和58年度改正において廃止されているのですが、昔は、控除限度額を国別に計算することが必要だったようです(計算が煩雑だったので、その後の改正を経て一括計算のみとなったとのことです)。

控除額限度額の計算方法として、上記の「国別限度額方式」のほかに、国外所得全体を一括して計算する「一括限度額方式」という方法が考えられるのですが、国別で計算すると、実効税率が高い国では控除額の不足が生じ、低い国では余裕が生じることとなってしまうところ、一括で計算することで、これらが相殺されるという納税者にとっての利点があるとのことでした。

我が国より実効税率が高い国で課された外国法人税の額について控除しきれない外国法人税の額が生じ、我が国より実効税率が低い国で課された外国法人税の額について控除限度額に余裕が生ずることとなりますが、一括限度額方式は、国別ではなく、国外所得全体を一括して限度額の計算をすることから、実効税率が低い国で生じた控除限度額の余裕枠と実効税率が高い国で発生した控除しきれない外国法人税の額を相殺することが可能となりました。

(「国際的二重課税排除の制度と実務【第三版】 外国税額控除制度・外国子会社配当益金不算入制度」朝長英樹著 34頁。)

ちゃんと制度を理解するためには制度導入当初まで遡る必要がある

制度をちゃんと理解するためには、どのような仕組みが制度導入時に検討されたのかと、仕組みごとのメリデメ、それらを踏まえて当時議論した結果の割り切り、を知る必要があるように思います。

論文を書くときくらいしか、過去を調べることはしていないのですが、どうしても理解できない取り扱いに遭遇した時には、こうやって制度の過去の経緯などを振り返ってみたりすることで、自分なりに答えが出せるので、やっぱり重要なんだなと思います。

調べ始めると、あれもこれもといった具合に、どんどん調べてみたいことが増殖してしまうので、時間がめちゃくちゃかかってしまい、大変ですが。

日々精進。