文書の所属の決定って不思議な名称ですね

「文書の所属の決定」とは何かというと、一つの契約書に印紙税税額表に掲げる事項が、2つ以上記載されている場合に、いずれの区分の契約書として取り扱うべきか(何号文書に該当するのか)を決めることを言います。

実務で結構あたる事項なので、名称をあまり意識したことがありませんでしたが、「所属の決定」というと、かしこまった印象を持ちますね。

いつもながらの「印紙税の手引」

「文書の所属の決定」については、手引きの2頁~5頁で説明がされています。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

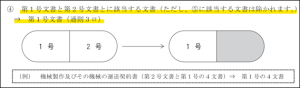

つぶさに読んでいくと案外楽しいのかもしれませんが、実際に調べる必要があるとき以外は、きっと読みたくないと思われると思いますので、ざっくりと説明すると、若い番号に所属が決定されます。

たとえば、1号文書と2号文書の両方の記載がある場合は、1号文書として取り扱われます。

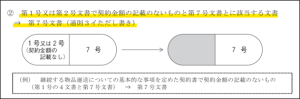

基本的にはこれでOKなのですが、例外として、2号文書と7号文書の取り扱いがあります

(ほかにも例外はあるのですが、実務でほぼ遭遇しないので割愛。)

具体的にはこれです。

さきほど、若い番号に所属が決定されるとお伝えしましたが、たとえば、請負(2号)に関する基本契約書を締結した場合で、その書面に契約金額の記載がない場合は、2号文書ではなく、7号文書に該当することとなります。

これを、2号文書の「契約金額の記載のないもの」で判断されているのをよく見かけます。

2号文書の印紙税額は下記の表とおりで、7号文書の印紙税額は一律4,000円です。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/08.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/08.pdf

なので、2号文書で200円の印紙を貼っていたところ、7号文書で4,000円の印紙の貼付が必要となり、差額3,800円が不足しているという状況となるということです。

「3,800円。こまかっ、、」と思った方、同意します。

一件あたりが小さな金額ですので、皆さん印紙をあまり意識されないのだと思っているのですが、業種にもよりけりですが、だいたい売上高が数百億円くらいの会社だと、この指摘で30万円~50万円の過怠税(1.1倍)になったりします(記憶での感覚値)。

売上高が数千億円~数兆円単位の会社で、このミスがあると、もうちょっと過怠税の金額が大きくなるのかなと思っています。

ただ、この規模の会社になると、法務部の方などがしっかりと判定されているのがほとんどですので、このような初歩的なミスはあまり聞かないように思います。

よくある対応方法

契約書に金額を記載しない請負取引は、総じて、請負金額の総額がそこまで大きくないように感じています。

なので、もしも、見積もりを取るなどしており、予定金額がわかるのであれば、その金額を契約書に書いてしまえばよいと思っています。

印紙税の税額表を見ると、契約金額が500万円以下であれば、印紙税額は2,000円となりますので、7号文書に該当して4,000円の印紙を貼付するよりも税額が安くなります。

細かな話ではありますが、しっかりしている会社ほど、こういった点までしっかりとフォローされているように感じています。

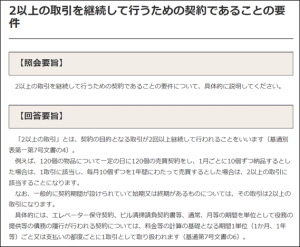

2号文書と7号文書の判定がわかりにくい

2号文書と7号文書の判定は、印紙税の担当になった方が、必ずつまずくポイントだと思っています。

この点については、国税庁の質疑応答事例で下記の説明がされています。

https://www.nta.go.jp/law/shitsugi/inshi/15/05.htm

https://www.nta.go.jp/law/shitsugi/inshi/15/05.htm

事例を挙げようと思えば、いくらでも出てきそうに思いますが、分割検収の取り決めがある場合に、検収の都度、取引があるとみて「2以上の取引」に該当することはありませんよ、と言ったことを説明しています。

書いていてふと気づいたのですが、単発の請負契約で、契約書に契約金額を記載しない事例をあまり見ない(その場合は、契約書を締結せずに、注文書と請求書などで取引をしているように思い)ので、契約金額の記載がない=7号文書という、ざっくり判断でも大きく間違えることはないのでないかとも思います。

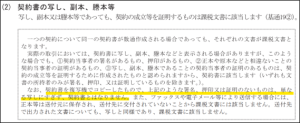

契約書のコピーに印紙は必要か?

これもよくある質問です。

取扱いは下記のとおりです。

写しであれば基本的には課税文書とならないのですが、「写しに印紙は不要」がよく独り歩きをしますので、ちょっとしつこいなと思われるくらいに、注意を促しています。

写しであっても、「原本と相違なし」であったり、押印をしたりすれば、課税文書として取り扱われます。

どのような記載まではセーフでどこからがNGといった明確なルールもありません。

なので、「写しは一切加工しないでください」と伝えています。しつこいくらいに。

一度だけですが、この「原本と相違なし」と赤字で記載されている写しを見たことがあります。

当時、「本当にあるんだこの事例」と思いましたが、何が起こるかわからないのが印紙税実務ですので、それ以降は、「ありえないだろう~」と思うようなことでも、念のためお伝えするようにしています。

士業の方が稀に、

「普通に考えてありえないから考慮しなくて大丈夫」

みたいなリアクションされますが、あんまり大丈夫じゃないと思います。

「えっ?なんでこんなことしたの?」が普通に起こります。

具体的な、びっくり事例をお知りになりたい方は、租税研究2022・4の「印紙税事務の留意事項」(99~101頁)にある説明をお読みいただければと思います。

ここで紹介されている事例以外でも、おっかなびっくり事案はあります。

思いがけないものが役に立っています

書いてみて気づいたのですが、印紙税ってこうやって振り返ってみると、論点がいろいろあるものですね。

国税在籍時にしぶしぶ担当した印紙税が、こんなに長く私のキャリアに関連するとは思っていませんでした。

紙の契約書に印紙を貼るという少し時代遅れな感じが否めない税法ですが、質問があるということは、まだ、印紙に悩まされている方がそれなりにいらっしゃる、ということなのかなと思っています。

よって、もうちょっと、印紙税とお付き合いをせざるを得ないように思いますので、こうやって解説して、解説の手間を省きつつ、印紙税と仲良くやっていこうと思います。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。