ひさびさにファクタリングという言葉を聞きました

税務通信を定期購読しています。

No3740号の税務の動向「ファクタリング 手数料は譲渡損失として処理」という記事を読んでいたところ、ファクタリングは「金銭債権の譲渡に該当し消費税は非課税」という記載がされていました。

税務調査をしていた頃に、ファクタリングで売掛代金を回収をしている会社を調査したことがあり、そのときに、

「そういえば債権譲渡なのに、課税売上割合が95%以上になっているのはなんでだろう?」

と疑問に思い、消費税の規定を調べたことがあります。

もはや、記憶の彼方となってしまっており詳細に記憶できていなかったのですが、

「消費税の計算には影響しない扱いとなっている。」

ということだけ記憶していたので、この記事を読んで、少しびっくりしてしまい、あらためて条文を確認してみました。

ファクタリング取引は非課税取引

まず、ファクタリングが非課税取引に該当するかという点を再確認してみました。

条文を多少飛ばしますが、消費税法施行令9条1項4号(有価証券に類するものの範囲等)で、売掛金が非課税取引とされる有価証券の範囲に含まれるとされていました。

(有価証券に類するものの範囲等)

第九条 法別表第一第二号に規定する有価証券に類するものとして政令で定めるものは、次に掲げるものとする。四 貸付金、預金、売掛金その他の金銭債権

(※「法別表第一」とは、非課税取引を列挙したものです。消費税法の後ろの方にあります。)

ということで、売掛金の譲渡が非課税取引であることは間違いなさそうです。

となると、過去に調べた結果の記憶が間違っていた!?と少しがっかりしたのですが、ありました、取り扱いが。

課税売上割合の計算方法にです(消費税法施行令48条2項2号)。

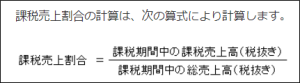

課税売上割合の計算

課税売上割合は、下記の計算式で計算するのですが、計算式の分母に、売掛金の譲渡は含まれないとされていました。

No.6405 課税売上割合の計算方法|国税庁 (nta.go.jp)

(課税売上割合の計算方法)

第四十八条 法第三十条第六項に規定する政令で定めるところにより計算した割合は、第一号に掲げる金額のうちに第二号に掲げる金額の占める割合とする。2 前項第一号に規定する資産の譲渡等には、事業者が行う次に掲げる資産の譲渡は、含まないものとする。

二 第九条第一項第四号に掲げる金銭債権のうち資産の譲渡等を行つた者が当該資産の譲渡等の対価として取得したものの譲渡

良かったです。

過去のリサーチによる理解はあっていました。

影響しなくなる過程を少し飛ばして記憶してしまっていましたが。

(「資産の譲渡等を行った者が当該資産の譲渡等の対価として取得したものの譲渡」、つまり、物などを売って、得た、売掛債権を譲渡した場合は、課税売上割合の計算式の分母から除かれるということです。)

どこまで情報を詳細に書くかなんでしょうけど

結構焦りました。

勘違いだったのか、税制改正が気づかぬうちに入っていたのかと。

税法に関することを書くときに、いつも難しいなと思う事として、どこまで詳細に書くかということがあります。

税務通信さんの記事も、おそらくですが、書き手は、課税売上割合の取扱いについてはご存じで、紙面の都合から端折ったのだと思われます。

(記事の内容からして消費税がおまけっぽい記載だったので。)

ただ、こうやって、えぇっ!?となって、条文などを調べるタイプの方が、会計事務所の担当者であればいいですが、調べもせずに非課税売上として課税売上割合の計算式に含めてしまう方が出てこないか心配です。

とはいえ、どこまで詳細に書くのかを考えると多少端折らざるを得ないという事なんだと思います。

実際、このBLOGのこの記事も、他から譲り受けた売掛債権を譲渡した場合の課税売上割合の算定方法には一切触れていませんので、

「売掛金の譲渡は課税売上割合の算定に影響しない」

という説明は、90点の解説で、100点満点の解説ではありません。

興味がある方は国税庁の解説をお読みください。

再ファクタリングの場合の課税売上割合の計算|国税庁 (nta.go.jp)

日々精進。