消費税の仕入税額控除の計算方法

課税期間中の課税売上高が5億円以下、かつ、課税売上割合が95パーセント以上の場合には、課税期間中に支払った消費税の全額が控除することができます。

課税期間中の課税売上高が5億円超または課税売上割合が95パーセント未満の場合は、課税仕入れ等に係る消費税額の全額を控除するのではなく、課税売上げに対応する部分のみを控除することとなります。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6401.htm

課税売上に対応する部分のみを計算する方法

課税売上げに対応する部分のみの計算は、「個別対応方式」または「一括比例配分方式」のいずれかの方式によって計算します。

「個別対応方式」とは、その課税期間中の課税仕入れ等に係る消費税額のすべてを、

イ 課税売上げにのみ要する課税仕入れ等に係るもの

ロ 非課税売上げにのみ要する課税仕入れ等に係るもの

ハ 課税売上げと非課税売上げに共通して要する課税仕入れ等に係るもの

に区分して、計算する方法を言います。

「一括比例配分方式」とは、課税仕入れに等に係る消費税額に課税売上割合を乗じて計算する方法を言います。

なお、この一括比例配分方式を選択した場合には、2年間以上継続して適用した後でなければ、個別対応方式に変更することはできません。

どうやって個別対応方式に変更するのか?

法人税の棚卸資産の評価方法や減価償却の方法の選出、消費税においても簡易課税の適用とその取りやめなどを行う場合には届出が必要ですが、

「一括比例配分方式から個別対応方式へ変更するときに、何か届出が必要なのか?」という質問を受けたことがあります。

答えは、届出は特に不要です。

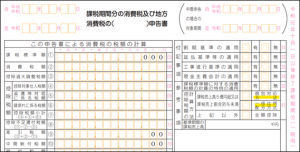

届出ではありませんが、消費税の申告書(第一表)の右上に「参考事項」という欄があり、その中に「控除税額の計算方法」で個別対応方式か一括比例配分方式のいずれによって計算したのかを○をする箇所はあります。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/pdf/01-ippan.pdf

税務署で働いていたので、経験として、届出が不要であると理解はしているのですが、何度聞かれても、「本当に届出っていらなかったっけ?」と不安になってしまいます。

この記事を書いていて同じく不安になったので、念のため、国税庁のHPにある消費税関係の手続きのページへ行って、上から順番に見てみましたが、やはり、一括比例配分方式を止めるときの届出なるものは存在しませんでした。

条文を読んでみる

簡易課税を試しに見てみたのですが、届出が法定されていました(消費税法37条1項)。

(中小事業者の仕入れに係る消費税額の控除の特例)

第三十七条 事業者が、その納税地を所轄する税務署長にその基準期間における課税売上高が五千万円以下である課税期間についてこの項の規定の適用を受ける旨を記載した届出書を提出した場合には、当該届出書を提出した日の属する課税期間の翌課税期間以後の課税期間については、第三十条から前条までの規定により課税標準額に対する消費税額から控除することができる課税仕入れ等の税額の合計額は、これらの規定にかかわらず、次に掲げる金額の合計額とする。この場合において、当該金額の合計額は、当該課税期間における仕入れに係る消費税額とみなす。

個別対応方式と一括比例配分方式については、消費税法30条2項1号、2号に定められているのですが、とくに届出を提出せよとは書かれていませんでした(条文は長いので省略。)。

簡易課税などの制度は基準期間など過去の情報を基に判定するのに対して、仕入れ税額控除の計算方法は課税期間を基に判定するので、課税期間開始前に届け出ることができないので、求められていないのではないか?とも思ったりもするのですが、届出がないのはなぜなんでしょうか。少し気になります。

手間がかからないのでいいのですが、なぜか不安

消費税というと、届出を失念したことで消費税額が不利に計算されてしまい、納税者と税理士が揉めている事案をよく目にするからか、条文などを確認しても、本当に届出不要なのかな?と不安な気持ちが残ってしまいます。

届出が必要であったらあったで、期限を守る必要があるなど、煩わしいので、ない方がもちろん良いとは思うのですが。

日々精進