グロスアップするか確認していました

税務調査で所得税の源泉徴収漏れを見つけた場合は、

- 徴収漏れとなっていた税額について支払先から返還を受ける

- もう取引関係になく、返還を受けるのが難しそうなので、グロスアップして納税をする

のいずれとするのかを納税者の方に確認していました。

グロスアップをしない方が税額が低く算出されるため、普通は前者(いったんは返還を受けることを試みる)の対応を取られていると思います。

と、これまで実務ではグロスアップの取り扱いに何度も遭遇していたものの、グロスアップ計算の根拠となる所得税の規定等をつぶさに調べたことがなかったのですが、最近、お仕事の関係でいろいろと調べる機会があり、少し書いてみようと思います。

グロスアップに関する規定

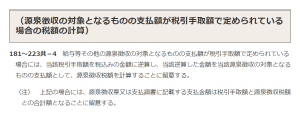

グロスアップをして源泉所得税額の計算を行うことについては、所得税基本通達181~223共―4で定められています。

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/28/01.htm

この規定により、手取り額を10,000円として契約した場合で、仮に税率が10%だった場合は、10,000円÷0.9=11,111円と税込み金額を逆算して、これを基に源泉徴収税額を計算します(11,111円×10%=1,111円なので、11,111円-1,111円で手取り額が10,000円となります。)。

源泉徴収を失念していた場合

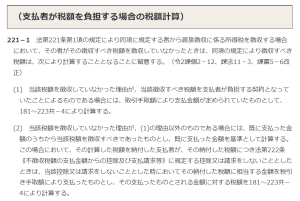

源泉徴収をすべき支払いについて、源泉徴収を失念していた場合の取り扱いについてですが、所得税基本通達221-1で定められています。

手取り額保証の契約となっている場合は、グロスアップ計算をして税額を計算し、そうではない場合は、いったんは支払額面で税額を計算し、その税額について、請求等をしないこととした場合は、その時にグロスアップ計算をして税額を計算することとなっています。

通達の本文にある「所得税法221条第1項の規定」は、(源泉徴収に係る所得税の徴収)という規定でして、税務調査などで源泉徴収漏れが発見された場合に、税務署がその税額を、その徴収をしなかった者から徴収するという規定です。

通達の(2)にある所得税法222条(不徴収税額の支払金額からの控除及び支払請求等)とは、221条の規定により税務署から所得税を徴収された者が、所得税の額に相当する金額を、徴収をされるべき者に対して、請求することができることを定めた規定です。

実際に取り返せるのか?

取り返せるのであれば、グロスアップ計算をしないほうがいいとは思うのですが、実際のところは、外国の事業者から税額を取り返すのは結構難しいようです。

まだ、取引関係にあるのであれば、理解を得たうえで今後の支払いと相殺することで取り返せる可能性もあるかもしれませんが、すでに取引関係にない場合は相殺することができないので、事業者を見つけてきて、返金を求めることとなります。

連絡がとれたとしても、「はい、わかりました」と返金に応じてくれることはあまり期待できず、法的な手段で取り返そうにも、その手間とコストを考えると、もちろんグロスアップの金額にもよるとは思いますが、諦めてグロスアップ計算で追徴課税を受けることとなってしまうのではないかと思います。

ちなみに税務調査で指摘を受けた際に、グロスアップしなかった場合は、実際に返金を受けることができたのか?(請求をあきらめた段階でグロスアップが必要なため)について、次回の税務調査でチェックをしていると思います。

グロスアップに関する税務訴訟

グロスアップの可否について争われた税務訴訟を見つけました(東京高裁平成5年(行コ)第54号 源泉所得税納税告知処分及び不納付加算税賦課決定処分取消請求各控訴事件)。

外国法人の日本支店に源泉所得税の税務調査が入り、外国人従業員に対する経済的利益(日本における給与等の所得税等の負担額)についても、源泉徴収の対象とすべきと指摘を受けた事例です。

調査官が自主納付を促した際は、グロスアップ計算をせずに追徴税額を算定していたのですが、その後に自主納付に応じない態度を納税者がとったことから、グロスアップ計算をした金額で追徴税額を算定して告知処分をしたところ、外国人従業員と法人の間でグロスアップに関する合意はないので、グロスアップした金額で追徴税額を計算することは誤りであると納税者が主張した事案です。

判示によると、グロスアップの合意は書面化されている必要はなく、もろもろの事情を考慮して、合意があったと認定されうるということのようです(判決文に記載されている納税者の対応から見て、あまりいい事案ではないようで、そういった点が判決に影響している可能性が否めない印象でもあります。)。

高裁の判決文を読んだだけでは詳細がきれいにわからなかったのですが、おそらく、外国人従業員に対しては、手取り額保証で合意しているので、額面通りの金額を支払っておき、確定申告での納税額と翌年の予定納税額を会社が負担していたものの、それらを追加の給与の支払いとしていなかったという事案のようです(払った税額を費用に計上するだけで、払った年度の外国人従業員の所得に含めていなかった?)。

機会があれば、訴訟記録の閲覧などをして、詳細を調べてみようと思います。

日々精進。