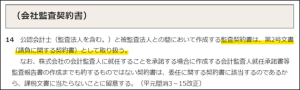

会社監査契約書

監査法人勤務者しか興味がないと思われ、かつ、印紙の貼付漏れはヒューマンエラー以外で起きないとは思いますが、印紙税法の基本通達で下記のとおりとされています。

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/betsu01/03.htm

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/betsu01/03.htm

なお書きは、株主総会決議で会計監査人に選任された後に提出する「就任承諾書」のことを指しているものと思われます。

監査法人在籍時は、契約関係のセクションの方に契約書などの作成の依頼をしたりするのですが、実物を見る機会がなかったからか(監査契約書は往査の際に控えを受け取りますので、見た記憶があります)、具体的にどのような内容が書かれている書面だったかまったく覚えておりません。

「印紙税取扱先例集」(国税庁消費税課長 湯谷成人編著 大蔵財務協会)に、具体的な事例が解説されているのですが((会計監査人就任に関する契約書)217~218頁)、「請負に関する契約書」には該当しないとされています。

その理由は、就任承諾書は単に会計監査人に就任することを承諾することだけを証明しているためとなります。

よって、契約書の表題が「就任承諾書」となっていたとしても、監査報告書の作成、提出までが業務内容として記載されている場合は、「請負に関する契約書」に該当することとなります。

この取り扱いは、税理士が顧問先と締結する顧問契約書も同様の取り扱いとなっています。

単に税務顧問業務を依頼する契約書の場合は、委任に関する契約書として取り扱われることとなりますが、顧問業務の中に、決算書や申告書の作成業務が含まれていると、それらの作成、提出を目的としているとして、「請負に関する契約書」に該当することとなります。

この取り扱いは税理士の立場としては、よく目にする契約書ですので、取り扱いがしっかりと周知されているように思っているのですが、ひと昔前に流行った、シェアードサービスで会計業務をグループ会社に委託した場合の契約書などが該当する場合があります。

最近、めっきりシェアードサービスを見なくなったように感じていますので、今となっては、昔はそうだったという事例に過ぎないかもしれません。

不動産鑑定評価依頼書

結論としては、委任に関する契約書に該当するとして、不課税文書である旨の回答が公開されています。

不動産鑑定業者が行う価格等調査業務の「依頼書兼承諾書」に係る印紙税の取扱いについて

これ、昔、完全に勘違いしていました。

印紙税の判定は契約書の文章名で課税か否かを覚えているわけではなく、判断に当たってのメルクマールをざっと覚えておき、それを当てはめながら判断をしています。

(所感としての判断においてであって、実際のご回答にあたっては、根拠等を確認しています。)

本件について、どういった風に覚えていたかと言うと、

「会計監査業務など法律で報告書の作成が義務付けられているものは、報告書等の作成が目的となり、請負に関する契約書に該当する」

という風に覚えていました。

何らかの業務を委託すると、報告書の作成・提出を契約書に記載することがよくあると思いますが、単に契約でお互いに決めたレベルでは駄目で、法律で規定されているレベル感のものではないと、印紙税法上の「請負に関する契約書」に該当しないという風に、過去の経験などから理解していました。

実際に不動産鑑定に関する法律などを読んだことはありませんが、不動産鑑定に関する契約書も同じように扱われると勘違いしていたということです。

鑑定評価を依頼すると、鑑定評価書の提出を受けますし、依頼される方も鑑定評価書が入手できないと依頼した意味がないとお考えになられると思っていますので、しっくり来るように思っていました。

ただ、判定のポイントはそこではなく、

「受任者にはある程度の自由裁量が認められており、事務処理をする過程が重視されているものといえます。そして、一般的に委託者が受託者の専門的知識、経験、技術等を信頼して何らかの事務処理を委託することは、委任契約に当たると解されています。」

という点がポイントだったようです。

平成22年(2010年)2月17日が回答年月日となっていますので、私が、まだ、国税に在籍していた頃に出された回答のようです。

税務調査での実際のところ

先にご紹介した、就任承諾書や不動産鑑定評価依頼書は、丁寧に審理がされての回答だと思うのですが、では、印紙税の税務調査(特に法人税等の税務調査の一環として行われている場合)において、このような丁寧な判断がされているかと言うと、そうではないと感じています。

非常に雑な説明ではありますが、たとえば「開発」と書いてあれば請負、「開発の支援」と書いてあれば委任、報告書の記載があれば請負として指摘する、といった風に、一義的ではありますが、指摘事項の判断は割と形式的に行っているように感じています。

(請負なのか委任なのかを議論していたら、議論が平行線になって、いくら時間があっても、税務調査が終わらないと思います。)

「一義的に」と書いたのは、所属している部門の統括官が印紙税に詳しい場合や、過怠税の金額がそれなりになる場合で、審理などのチェックが入る場合は、

「『請負に関する契約書』は、実際にはなかなか該当する事例はないよ。」

といった風に指摘が入るので、結果として指摘事項から除かれることがあるということです。

実際、私も教育関係のコンサルティングを主な業務としている法人の印紙税の税務調査で、「請負に関する契約書」に該当するとして、現場では指摘してきたものの、統括官から、すべて課税文書に該当しないとして、正された経験があります。

ただし、印紙税に詳しい方がすべての税務署にいらっしゃるわけではないですし、そのほかの指摘事項との兼ね合いで、調整弁として使われてしまう側面もこの文書にはありますので、さきの文書回答事例のような丁寧な判断が、実際の税務調査の現場でされているかというと、そんなことはないと思っていますので、その点はご留意を頂いた方が良いように思います。

「報告書」が規定されている場合

コンサルタント契約でよくあるのですが、実施結果を取りまとめた報告書の提出を義務付けている場合があります。

委託者側としては、業務の品質を担保する意味合いで、規定を置くことがあるようです。

「報告書」とあるので、仕事の完成に重きをおいていると判断され、「請負に関する契約書」に該当するとして指摘事項にあがってしまうこともよくあるようなのですが、これについては、下記の解説が参考になるのではないかと思います。

委託者に提出する報告書は、委任業務の結果を取りまとめたものであり、請負契約に係る成果物として評価できるものではない。

(「第十一改訂版 書式550 例解印紙税」馬場則行編 税務経理協会 417頁)

この引用元の書籍ですが、印紙税の書籍としては断トツで細かな点までフォローされており、かつ、内容も法律的な観点から説明されているので、とても参考になります。

専門書籍かつマニアックな税法なので、少しお高いのですが、印紙税にご興味がおありの方にはお勧めします。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。