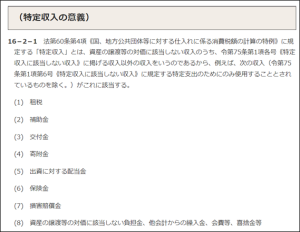

特定収入とは?

特定収入とは下記のとおりです(消費税法基本通達16-2-1)。

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/16/02.htm

これでわかる人はいないと思います。

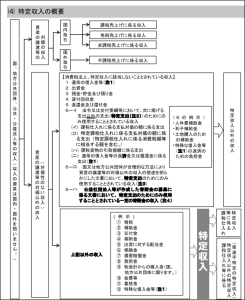

パンフの判定フロー

ということで、パンフレットに判定のフローがありますので紹介してみます。

https://www.nta.go.jp/publication/pamph/shohi/shohizei_3.pdf

https://www.nta.go.jp/publication/pamph/shohi/shohizei_3.pdf

まだ、分からないと思います。

少なくとも、私は初めてこの表を見た時、愕然としました。

意味が解らんと。

ざっくり言葉で説明

ということで、ざっくりと言葉で説明してみますと、

「もらったお金で、消費税の課税対象とならない収入(不課税売上)のうち、そのお金の使い道が、人件費の支払いなど、仮払消費税が生じない取引に充てられない部分」

をいいます。

まだ、わかりにくいですね。

(ごめんなさい。)

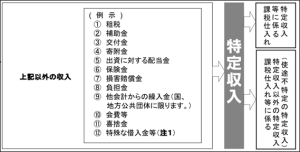

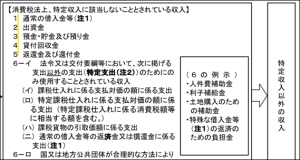

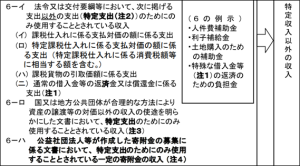

上記の表で言うと、下記に区分される収入が「特定収入」になります。

判定の流れ

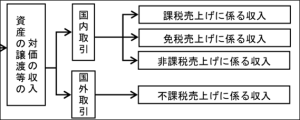

判定の流れとしては、まず、資産の譲渡等の対価(物を売ったり、役務提供をしたりして得た対価)を除きます。

(下記に区分される収入)

次に、不課税収入のうち、もらったお金ではないもの(下図1~5。将来返済する借入金など。BS科目で処理されるようなものです。)を除きます。

(例外はあるのですが、実務ではなかなかあたりませんので、ここではスキップします。)

そして、最後に、仮払消費税が生じるような支払いに充てることが予定されている補助金などの不課税収入以外の収入を除きます。

(6の例示あるようなものです)

これで特定収入の判定は完了です。

(依然として、わかりやすいというレベルの成果物ではないですね。申し訳ない。)

使途の特定方法などは実務で非常に重要なのですが、最近、少しばたばたしており、時間がしっかりと取れなかったので、別の記事で解説をしてみようと思います。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。