東京都区内の下町あたりでよくある指摘事項

東京都区内の下町あたりでよくある指摘事項だと勝手に思っているのですが、居住用の賃貸物件を、賃貸契約書は居住用のままで、事務所利用しているケースがあります。

(港区とか中央区とか千代田区界隈ではビルばっかりなのでこのような事例がなさそうに思っています。)

私が過去に所属していた税務署の管内にはそういった物件がたくさんあり、脱サラして事業を始めた人なんかは、こういった物件に入居していました。

実態としては事務所利用なのかもしれませんが、事務所の賃貸借契約書を見せてもらうと、「住居用とする」と書かれていることが多く、この場合はたとえ事務所として利用していたとしても、課税仕入れとはなりません。

下記の法令と通達が参考になると思います。

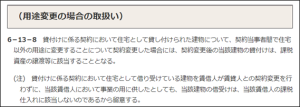

別表第一(第六条、第十二条の二、第十二条の三、第三十条、第三十五条の二関係)

十三 住宅(人の居住の用に供する家屋又は家屋のうち人の居住の用に供する部分をいう。)の貸付け(当該貸付けに係る契約において人の居住の用に供することが明らかにされている場合(当該契約において当該貸付けに係る用途が明らかにされていない場合に当該貸付け等の状況からみて人の居住の用に供されていることが明らかな場合を含む。)に限るものとし、一時的に使用させる場合その他の政令で定める場合を除く。)

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/06/13.htm

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/06/13.htm

税制改正でこの問題は解消されたと最近まで勘違いしていました

この誤り、通達にもろに書いてありますので、まだ説明がし易いものの、

「いやいや、でも、実際に事務所として使っているでしょ。」

みたいなことを言い出す方もたまにいて、

「気持ちとしてはわからんでもないですが。」

とずっと思っていました。

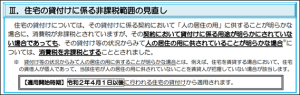

私の勉強不足がバレてしまいますが、この勝手に事務所として使用していた場合の消費税問題は、令和2年度税制改正で解消されたと思っていたのですが、最近、この規定を調べる機会があり、気づいたのですが、解消していたのは、

「契約において貸付けに係る用途が明らかにされていない場合」

でした。

https://www.nta.go.jp/publication/pamph/shohi/r02kaisei.pdf

https://www.nta.go.jp/publication/pamph/shohi/r02kaisei.pdf

やっぱり実務に当たるのって大切ですね。

流し読みだと勘違いをしてしまっていても気づけないので。

消費税って少し変わった税金です

税務署で消費税を担当している部門にいた頃に痛感したのですが、消費税って、とってもユニークな税金です。

そもそも、導入の経緯からして特殊ですし、他の税目に比べると導入からの日が浅いので、論点もてんこ盛りです。

そういったことをご存じない方が、法人税や会計の発想で消費税を考えているのが感じ取れたりすると、

「あぶないですよ~」

と思ってしまいます。

法人税や会計の発想で考えるのって、日々の記帳をしていると、記帳の積み重ねが結果として、消費税の正しい処理になるという感覚があるからではないかと思っていまして、その延長で、

「賃貸借契約書にどのように書かれていようが、実態で判断だ!!」

といった法人税や会計の発想を持ち出してしまうのかなと思っています。

以前、知り合いの会計士さんと税金について話していて、その会計士さんがまったく違う税目の通達を持ち出して、

「これを根拠できないか?」

みたいなことをおっしゃられたことがあったのですが、

「いや、税目違うと無理でっせ」

とお伝えしたわけですが、普通はこういった感覚なのかな、なんて思います。

税務大学校の研修中は、税法の根本的な部分を学ぶ理由をよくわかっていませんでしたが、専門家として正しい税務処理を考えていくにあたっては、根本的な部分の方が大切なように感じています。

税務大学校に感謝です。なんせ、租庸調の時代から税金を学べますので。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。