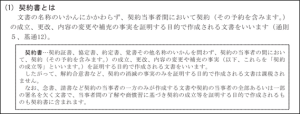

契約書の範囲は一般的なイメージよりもかなり広いです

契約書というと、一般的には、何か大きな買い物をしたときなどに作成する書面で、三文判ではなく実印を押印するようなものをイメージされるかと思いますが、印紙税法にいう契約書の範囲はそのイメージよりもはるかに広いです。

印紙税の手引きでは下記のとおり解説されています。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

なので、一般にイメージされるような、かしこまった契約書以外の書面でも、印紙税法にいう、契約書に該当しうることとなります。

議事録に印紙が必要?

あまり知られていないと思うのですが、議事録も印紙税法上の契約書になりえます。

たとえば、請負型の機械の購入契約を締結したとして、仕様などについての打ち合わせを納入業者と行い、合意した事項について議事録を作成し、両社の出席者が押印した場合、この議事録は請負に関する契約書として課税されることとなります。

製造業などではよくある論点だと理解しているのですが、あまりにも一般的な契約書の意義から外れているので、なかなか受け入れ難い内容なのではないかと思います。

個人的には、機械の発注は親会社が行い(納入後は子会社へ機械を貸付け)、会議には、親会社から機械の貸付けを受けて使用する子会社の従業員が出席して、議事録を作成するという流れなのであれば、「契約当事者間での契約」に該当しないのではないかと思っているのですが、製造業の印紙税の税務調査の経験がないので(東京局には製造業はあまりなく、名古屋国税局の管轄に多いイメージです)、このあたりの勘所はありません。

ポジティブな内容に印紙税はかかります

「意外だなぁ~」

といつも思うのですが、

「解約合意書に印紙税は必要でしょうか?」

という質問をお受けすることが結構あります。

結論として、印紙は不要です。

予約や仮契約書

予約契約書や仮契約書であっても課税文書となりえます。

仮契約書には特に論点はないのですが、予約契約書については、弁護士さんなどの法律の専門家の方がイメージされる「予約契約」と、印紙税の実務の運用での「予約契約」には違いがあるように感じています。

ざっくりイメージとしては、前者の「予約契約」には、結構な確度が求められるのに対し、後者では、「もしかしたら、するかも」くらいの確度であっても、「予約契約」に該当するとして運用されているというのが、私の経験則です。

書面を作成しようとするくらいなので、結構確度が高いんじゃないのか?という素朴な疑問があるのと(「もしかしたら」くらいで、わざわざ契約書を作成するものなのでしょうか?)、確度の濃さを基準にした場合、課税文書に該当する瞬間を明確に示すことが難しいので、運用を考えるとちょっと無理があるように思っています。

印紙税は金額がそこまで大きくなることがないからか、国税不服審判所や裁判所で争われることがあまりないように感じています。

なので、上記の「予約契約」の考え方について、

「民法の借用概念で「予約契約」とは~」

みたいな主張をした場合に、どのような判断になるのか見てみたいと、ひそかに思っています。

ただ、印紙税の判定において、借用概念を持ち出すと、印紙税法上の「請負」の実務上の取り扱いが、民法における「請負」から、かなりかけ離れてしまっているので、

「これはどうやって解決しましょうか、、、、?」

となってしまうように思っています(他への波及がすごそうということです。)。

変更契約と補充契約

変更契約書や補充契約書も課税文書となります。

一般的な書面の名称で言うと、覚書がこれにあたります。

覚書の取り扱いについては、税務署にいた頃のNo1の質問事項でしたし、税務調査での指摘事項で頻発する事項だったように記憶していますので、こちらもちゃんと解説した方が良いとは思うのですが、いったんは措いておいて、先ほどの仮・予約契約書について少し書いてみようと思います。

先ほど、仮・予約契約書であっても、課税文書に該当することは解説しましたが、その後に本契約書を締結した場合に、この本契約書の課税関係はどのようになるかという点が気になっています。

印紙税の税務調査をしていた頃は、先に作った契約書が原契約書で、後に追記したり、契約内容を変更したりしたら、「変更契約書」に該当して、追記の仕方やその追記内容に応じて課税文書になるという程度でしか判断していませんでした。

なので、そもそも「変更契約書」「補充契約書」って、何なんだろうという観点から、時間をかけてリサーチをしたことがありません。

この観点に、なぜひっかかっているのかについてですが、「変更契約書」「補充契約書」というと、正式に成立した契約があって、その上に修正を加えるイメージを持っています。

さきの仮・予約契約書は正式に成立したのかというと、完全に感覚的なものでしかないのですが、「そうとも言えないなぁ」なんて思っています。

そうすると、仮・予約契約書の後に作成される契約書は、「変更契約書」「補充契約書」には該当しないのかな、なんて不思議なことを考え出してしまう訳です。

印紙税の税額が変わってしまうのではないか?

では、該当しない場合に何が困るかというと、契約書の記載金額の取扱いが変わります。

「変更契約書」に該当するのであれば、書き方にもよりますが、基本的には増加した金額に対して印紙税がかかります。

該当しない場合には、この取り扱いがないので、

「もう一回、契約書に記載の金額に応じた印紙が必要になってしまうのだろうか、、」

となるわけです。

なぜ、こんな謎なことを考え始めたのかというと、税務調査で予約契約書の印紙漏れを指摘している場面を想像したことによります。

「予約契約書の印紙の貼付漏れを発見」

↓

「本契約にしっかりと印紙の貼付をしている旨を納税者が主張」

↓

「予約契約書は、その後の本契約の作成の有無にかかわらず課税文書となる旨を説明し、印紙税額は予約契約書に記載の金額に応じて決まる旨も併せて説明」

↓

「その取扱いでは、本契約書にも同じ金額の印紙を貼付しているため二重課税になる旨を納税者が主張」

↓

「本契約書の印紙の貼付額が誤りなので、「印紙税過誤納還付申請」で還付を受けてくださいと説明する」

OR

「新たな契約の締結に該当する(「変更契約書」「補充契約書」には該当しない)ので、両方の契約書に記載の金額に応じた印紙の貼付が必要であると説明する」

という想像をして、最後の部分について当時どうやって説明していたかが思い出せず、いろいろと考えだしたということです。

調査官をしていた頃の感覚だけを頼りに改めて考えてみると、前者の説明をしていたのではないかと思います。

ただ、これまでのさまざまな経験で、実務の取り扱いをいったん離れて、条文などで説明がつく範囲で考えてみると、思いがけない課税が生じうる(理論的には)ことを理解することができましたので、それで、「う~ん」とうねりながら考えてしまっているという状況です。

実務的にはおそらくまったく役に立たないと知識だと思うのですが、解決してみたいという欲望が私を襲っております。

つまらぬことを調べなさんなというもう一人の自分もいます。

解明したところで、誰が喜ぶのかわかりませんが。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。