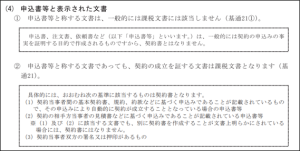

見積書に基づく注文書

申込書以外にも、課税文書として取り扱われる意外な書面として、見積書に基づく注文書があります。

具体的には下記の②(2)のとおりです。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

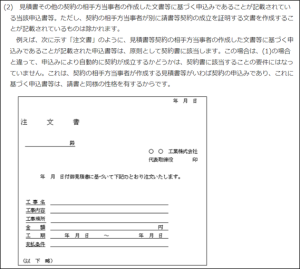

国税庁のHPで、下記の通り解説されています。

ただし書きにあるとおり、後日、請書などを作成されることが注文書に記載されている場合には、課税文書に該当しないこととされています。

経験則に過ぎませんが、多くの注文書には、実際の請書の作成の有無にかかわらず、ただし書きにある記載がされているように感じています。

おそらくテンプレにあらかじめ記載されているからではないかと思っているのですが、この一言があるかないかで印紙税の取り扱いが変わってくることをご存じではない方が結構いらっしゃるように思います。

また、見積書に基づく注文書と言っても、取引の内容が請負に該当するなど、印紙税の課税物件表に規定されているものでない限り印紙税が必要となるわけではない(物の売買の場合はそれが見積書に基づく注文書であっても、印紙の貼付は不要)ということも、その理由として挙げられるようにも思います。

見積書とワンライティングで作成する注文書

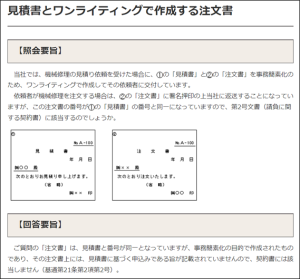

国税庁の質疑応答事例に、下記のようなものもあります。

https://www.nta.go.jp/law/shitsugi/inshi/12/15.htm

https://www.nta.go.jp/law/shitsugi/inshi/12/15.htm

取引の流れとしては上記の見積書に基づく注文書と大きな違いはないように思うのですが、「その注文書上には、見積書に基づく申込みである旨が記載されていませんので、契約書には該当しません」とされています。

これが印紙税の他の税法にはない特徴的な点かなと思っています。

印紙税の判定は、その文書に記載された事項のみで基本的には判断します。

なので、見積書番号の記載がない注文書だけを見ると、注文書の提出によって契約の成立があったとは読めない(書面上は、注文しただけでは相手が請けるとはわからない)ということで課税文書には該当しないという取り扱いとなっています。

法人税法とかですと、「実質的には」といった感じで、実際の取引行為に即した課税となるように整合させるように思うのですが、印紙税は言葉を選ばずに言うと、非常に形式的な判断をします。

(もちろん、実際の税務調査では実質的なやりとりなどを確認する場面もあると理解していますが、全体的な印紙税の傾向としてです。)

印紙税の税務調査

中小企業については法人税等の税務調査の一環として、印紙税の貼付状況もチェックします。

工事業者などでしっかりしている会社の場合は、提出した請書の写しを残しており、それをチェックすると請書への印紙の貼付漏れが生じていないか検討することが可能です。

「しっかりしているなぁ~」

なんて感心していると、中には、コピーを取る際に使用済みの印紙を使用したり、未使用の印紙を上に置いた状態でコピーを取って、そのコピーに押印して、押印後のコピーをコピーすることで、請書に印紙を貼った風に見える請書のコピーを作成するような輩も稀にいるようです。

前者の場合は、よーく見ると、割り印が二重になっているので気づけますし、後者の場合も、割り印の印影が少しおかしくなりますし(物が重なった状態でハンコをつくとできる溝がない)、印紙の購入状況や印紙の管理簿を見れば、貼付していないことがわかります。

請書への印紙の貼付が漏れている旨を指摘すると、中には印紙を貼ったと粘られる場合もあります。

その場合は、反面調査で確認をするほかないのですが、請書の保管先の対応次第ではありますが、反面調査前に印紙を貼付されてしまうこともあるように思います。

結果として印紙は貼付されたこととなるので、それで良し、と考えるのも一つかもしれませんが、本来は1.1倍の過怠税(法人税法上損金不算入)となるところが、そうならないので、他のまじめな納税者を意識すると不公平なように感じています。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。