印紙税の相談

印紙税の相談に慣れている方は、相談にあたっては契約書をご共有していただけるのですが、慣れていない方の場合は、「契約書の名称のみ」であったり、「契約書の抜粋のみ」の共有で印紙税の判断を求められることがよくあります。

前者は、おそらく(調印間際などで)質問をパパっと済ませたいという思いと、契約書の名称がわかれば印紙税の判断ができると思われているためだと思われます。

後者は、不必要に情報を外に出したくないという観点からの対応だと思われます。

前者の状態であれば、

「あくまで一般論として、印紙税が必要ですよ(または、必要ありませんよ)」

といった回答しかできません(あまり聞いた意味がない)。

後者の状態であれば、

「確認できた文言のみで判断すれば」

というディスクレーマーをつけて回答せざるを得ません(結局リスクは残る)。

なので、印紙税の相談を受ける際には、必ず、契約書そのものを共有していただくようにしています。

税務署も同じ対応です

ちなみに税務署へ相談された場合も、同様の依頼を受けられたのではないかと思います。

私が国税に在籍していた頃のことですが、中にはそれでも、電話で回答が欲しいとおっしゃる納税者の方もいらっしゃいました。

その場合には、上記と同じ対応(ディスクレーマーを置く)をしていました。

契約書を持参することなく、税務署に電話で相談して得た回答には、一般論としての意味以外は、ほぼ意味がないのではないかと思っています。

なぜ契約書が必要なのか?

判定に当たって、なぜ契約書が必要なのかについては、主に下記の理由からとなります。

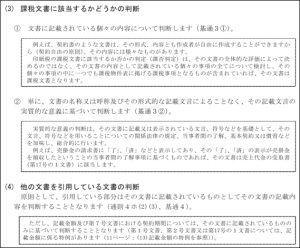

- 課税文書に該当するか否かは、文書に記載されている個々の内容について判断するため。

(契約書の名称から推測できる主目的ではない事項であっても、課税事項が書かれていれば課税文書となりうる。たとえば、基本契約書に念のため、著作物の譲渡条項を置いた場合など。) - 記載文言の実質的な意義に基づいて判断するため。

(取引を想像しながら、契約書をストーリーで読んでいきます。) - 他の文書を引用している場合は、引用している部分はその文書に記載されているものとして文書の記載内容を判断するため。

(たとえば、極端な事例として、覚書で個々の契約書と紐づけ可能な記号番号のみを一覧で記載して、これらすべてを締結すると記載した場合は、紐づけ可能な契約書の内容がこの覚書に書かれているとされるわけです。)

以上の点については、印紙税の手引き(PDF2頁)に解説があります。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

思いもよらぬ条項で課税文書になりうる

実際に、ご相談を受けた際に、相談者の方が意識されていた課税事項以外の観点から、課税文書と判断された事例に出会ったことが結構あります。

税務調査でも、調査立会いをされていた法務部の弁護士さんと、散々議論した挙句、お互いまったく意識していなかった条項に、課税事項が一つ含まれていたことが、統括官の指摘で判明して、結局、課税文書となった(初めから契約書全体を見ていれば、議論をするまでもなかったということです)といったこともありました。

相談者の方で、稀に大変お詳しい方(おそらく国税OBが別途関与している)に遭遇することもありますが、基本的には、大きめの会社の方でも、印紙税には、そこまで詳しくないであろうという仮定を置いて、相談対応をするようにしています。

原契約書も必要です

さきほど、契約書をストーリーで読むと書きましたが、そのために原契約も併せてご共有をお願いしています。

一般的には、契約書の冒頭の部分で、日付と契約書の名称で原契約が存在することを明示するので、それで原契約の存在を把握して、共有を依頼しています。

相談者の方は契約書の締結業務に携わっておられるので、背景事情や取引内容をご存じだと思われるのですが、それらの情報や原契約なしに個別契約書だけみても、取引がいまいち理解できないということが割とあります。

さらに言うと、原契約を読んでもわからない場合もあり、その場合は口頭で質問をするなりして、理解をします。

基本契約書も気になります

スポット取引にかかる契約書でも、基本契約書などが原契約として引用されていると、

「基本契約書に何が記載されているのだろうか?」

という漠とした不安(一般的なことしか書かれていないことが多いのですが)を覚えるため、基本契約書を確認するようにしています。

印紙税の判定って意外かもしれませんが、契約内容をしっかりと理解しつつ行っています

以上の通り、印紙税の判定は登録免許税のように、事象に応じて税額表から税額を算出するというものではありません。

取引を理解して、原契約も含めた契約書を頭から読んで、判断しています。

(実際には、読むべき箇所のあたりが付きますので、明らかに判断に影響しない箇所は基本的には読み飛ばします)

なので、法務部や経理部の方や、税務署などにご相談される場合は、これらの点をご配慮いただけると、コミュニケーションがスムーズに進むのではないかと思います。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。