印紙税の税務調査

税務署が行う印紙税の単独調査の対象となる法人は、税務署の管轄内に本店登記がある法人で、資本金が50億円未満の法人です(50億円以上の法人は国税局の諸税調査部門が担当)。

業種によりけりではあるものの、おおむね単体の年間売上高が数百億円くらいの規模感の法人が対象となってきますので、本店所在地以外にも、たとえば関西支社など、各地域に拠点を設けており、そこの名義で契約書を作成することもありますし、本店で作成した契約書を外部倉庫などに預けている場合もあります。

本店で作成した契約書を外部倉庫に預けている場合に、本店所在地を管轄している税務署は、本店所在地に保管していない契約書も含めて印紙税の税務調査を行うのか(納税地はどこになるのか?)について少し書いてみようと思います。

印紙税の納税地

まずは法律です。印紙税法6条では下記の通り規定されています。

(納税地)

第六条 印紙税の納税地は、次の各号に掲げる課税文書の区分に応じ、当該各号に掲げる場所とする。

一 第十一条第一項又は第十二条第一項の承認に係る課税文書 これらの承認をした税務署長の所属する税務署の管轄区域内の場所

二 第九条第一項の請求に係る課税文書 当該請求を受けた税務署長の所属する税務署の管轄区域内の場所

三 第十条第一項に規定する印紙税納付計器により、印紙税に相当する金額を表示して同項に規定する納付印を押す課税文書 当該印紙税納付計器の設置場所

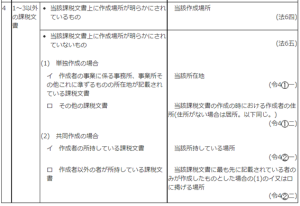

四 前三号に掲げる課税文書以外の課税文書で、当該課税文書にその作成場所が明らかにされているもの 当該作成場所

五 第一号から第三号までに掲げる課税文書以外の課税文書で、当該課税文書にその作成場所が明らかにされていないもの 政令で定める場所

一号は書式表示などで、二号は税印押なつ、三号は納付計器に関する規定です。

(書いてあるままですので、詳細はスキップします。)

契約書に印紙を貼付する場合は、作成場所が明らかにされているか否かで、四号もしくは五号で納税地が決定されることとなります。

「その作成場所が明らかにされているもの」(四号)

「その作成場所が明らかにされているもの」(四号)については、印紙税法基本通達第50条で「作成地 東京都千代田区霞が関」や、「本店にて作成」として「本店所在地 東京都千代田区霞が関」と記載されているものが、これに該当するとされています。

「作成地 東京都」など管轄となる税務署がその記載からでは特定できない場合は、作成場所が明らかにされているものには該当しません。

東京都23区のほとんどの区(渋谷区などを除く)は一つの区に2つの税務署(千代田区だと神田と麹町、台東区だと、東京上野と浅草など)があるため、区まで記載されていたとしても、作成場所が明らかにされているものには該当しないこととなります。

作成場所が明らかにされていないもの

印紙税法6条5号(課税文書にその作成場所が明らかにされていないもの)に該当する場合は、下記の印紙税法施行令4条に沿って、納税地が決定されます。

(納税地)

第四条 法第六条第五号に掲げる政令で定める場所は、同号の課税文書の次の各号に掲げる区分に応じ、当該各号に掲げる場所とする。

一 その作成者の事業に係る事務所、事業所その他これらに準ずるものの所在地が記載されている課税文書 当該所在地

二 その他の課税文書 当該課税文書の作成の時における作成者の住所(住所がない場合には、居所。以下同じ。)

2 二以上の者が共同して作成した課税文書に係る法第六条第五号に掲げる政令で定める場所は、前項の規定にかかわらず、当該課税文書の次の各号に掲げる区分に応じ、当該各号に掲げる場所とする。

一 その作成者が所持している課税文書 当該所持している場所

二 その作成者以外の者が所持している課税文書 当該作成者のうち当該課税文書に最も先に記載されている者のみが当該課税文書を作成したものとした場合の前項各号に掲げる場所

結構な数の契約書を見てきましたが、作成場所を記載している契約書はあまりないように思いますので、基本的にはこの条文に沿って、納税地が判断されることとなるのではないかと思います。

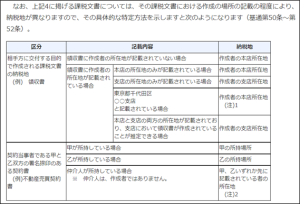

条文を読むのはしんどいと思いますので、国税庁の解説を紹介いたします。

(左の欄が「区分」で、右の欄が「納税地」です。)

https://www.nta.go.jp/law/shitsugi/inshi/06/01.htm

https://www.nta.go.jp/law/shitsugi/inshi/06/01.htm

上記を具体的に示すと下記のようになります。

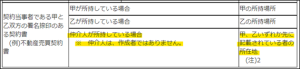

領収書については特に悩むことはないと思うのですが、契約当事者双方の署名捺印のある契約書については、所持場所が納税地となります。

外部倉庫に保管している契約書

外部倉庫に保管している契約書の納税地についての質問を受けたことがあります。

税務に関するご相談をお受けするときは、想定しうる質問に関連する情報を、あらかじめ調べたり、見直しておき、柔軟にお答えできるようにしているのですが、この時は、印紙税の税務調査に関する相談という情報でしたので、

「請負契約書に該当するか否か、申込書の取り扱い、印紙税の税務調査の一連の流れといったよく聞かれることに関する相談かなぁ。」

なんて思っていたのですが、納税地に関しての質問を受けてしまい、少し面食らってしまいました。

税務調査をしていた頃の経験で、契約書の所持場所で納税地を判断するということは記憶していたので、

「所持場所が納税地ですよ」

とお答えしたところ、

「契約書を関西にある外部倉庫に預けているので、その場合は、外部倉庫の所在地を管轄する税務署が納税地となるのか。その場合、その税務署から税務調査を受けていないので、今から不納付事実申出書を提出すれば、過怠税は1.1倍で済むのか?」

という更問が来ました。

その時は、

「さすがに外部倉庫に預けているといっても、それだけでそこが納税地になることはないですよ」

といった回答でしのいだのですが、実務から入ってしまうと、それが当然に行われているので、あらためて条文などでどのような仕組みになっているかを調べる機会がなく、とても反省したのを覚えています。

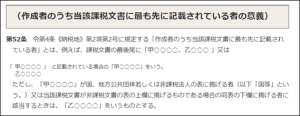

今、改めて調べてみたのですが、下記に該当し(作成者以外の者が所持している場合)、契約当事者のいずれか一方の先に記載されている者の所在地が、納税地になるのではないかと思います。

「先に記載されている者の意義」については、下記の通達が参考になるように思います。

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/08.htm

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/08.htm

この質問の怖いところ

ご質問に対して、法律に基づいて適切に回答できていないくせに何を言っているのだと思われるかもしれませんが、この質問を受けた時に、この質問をされた方に対して、ものすごい違和感を覚えたのを記憶しています。

まず、質問のトーンが、限界事例を把握したいであったり、実務面ではなく、法律に基づいて考えていくとどういった仕組みとなっているのかをお知りになりたいといった感じではなく、

「こうやったら、3倍課税を受けずに済みますよね?」

みたいなトーンだった点にです。

そして、この方がお勤めの会社が、そこそこ有名な会社だったので、

「この規模感の会社で、こんな質問をしてくるんだ、、、」

という点にです。

別の印紙税の記事で書きましたが、3倍は印紙の不正使用など悪質なケースにしか実務的には適用していないので、納税地の根拠を振りかざして、3倍を免れようとするということに、最初は何の意味があるのかわからず、かなり混乱しました。

そして、

「もしかしたら、法律にある通り3倍で課税されていると思われているのかもしれない」

と、気づいたのですが、そうであっても、

「そんな理屈で、3倍じゃなくしますか?」

ということなんですよね。

このような事例と関連づけるのは不適切かもしれないのですが、無申告の法人で、税務署の税務調査を逃れるために、定期的に本店所在地を変えている法人が存在しています。

さきの更問が、

「これと、同じようなことではないか?」

と感じたという訳です。

(ちなみに、定期的に本店所在地を変えている法人に対しては納税地指定という法制度がありますので、それで対応しています。)

「では、法律にあるとおり、すでに税務調査に着手しておりますので、3倍で課税しますね。外部倉庫についても、そこを管轄する税務署の調査官を、これから向かわせて、調査宣言しますね。」

とか言われてしまったら、どうするおつもりだったんでしょうか。

法律を調べて、いったんは感情や実務を忘れて、あるべきを考えてみることはまったく否定しませんが、それを実務に持ってくることで、お互いに余計な手間や経済的な損失を生じさせてしまったり、ひずみが生じることがあるということを理解できていない人が、そこそこの規模の会社にもいらっしゃるということにとても驚きました。

(私が純粋過ぎるのでしょうか。)

「会社の規模に関わらずそういうものなんだな。」

という社会勉強になったのと、きちんとお応えできていなかった自分の不勉強さを恥じる良いきっかけとなったとは思います。

もう、こういった、

「その質問、何の意味がありますか?」

みたいな質問はできる限りお受けしたくないなと思います。

純粋に疑問に思われていてのご質問は、もちろんウェルカムです☆彡

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。