金銭又は有価証券の寄託に関する契約書

「寄託」という言葉が使用されているので、難しそうに感じられるかもしれませんが、意外と身近な課税文書です。

ATMで銀行にお金を預けた時に、ATMから出力されるレシートみたいな紙がこれに該当します。

まず、「寄託」とはなんぞやということですが、「印紙税の手引」では、下記のとおり説明されています。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

専門的な解説が必要であれば、下記がおすすめです。

https://www.nta.go.jp/law/shitsugi/inshi/17/03.htm

https://www.nta.go.jp/law/shitsugi/inshi/17/03.htm

銀行預金への預け入れ行為が「寄託」であることは知っていたのですが、「寄託」にもいろいろな種類があって、そのうち、「消費寄託契約」に該当することは知りませんでした。

お金に色は付けられませんからね。

金銭消費貸借契約と同じですね。

借りたお金とまったく同じ紙幣や硬貨で返済する必要はないので。

(なんだか、妙にしっくり来たので、書いてみました。)

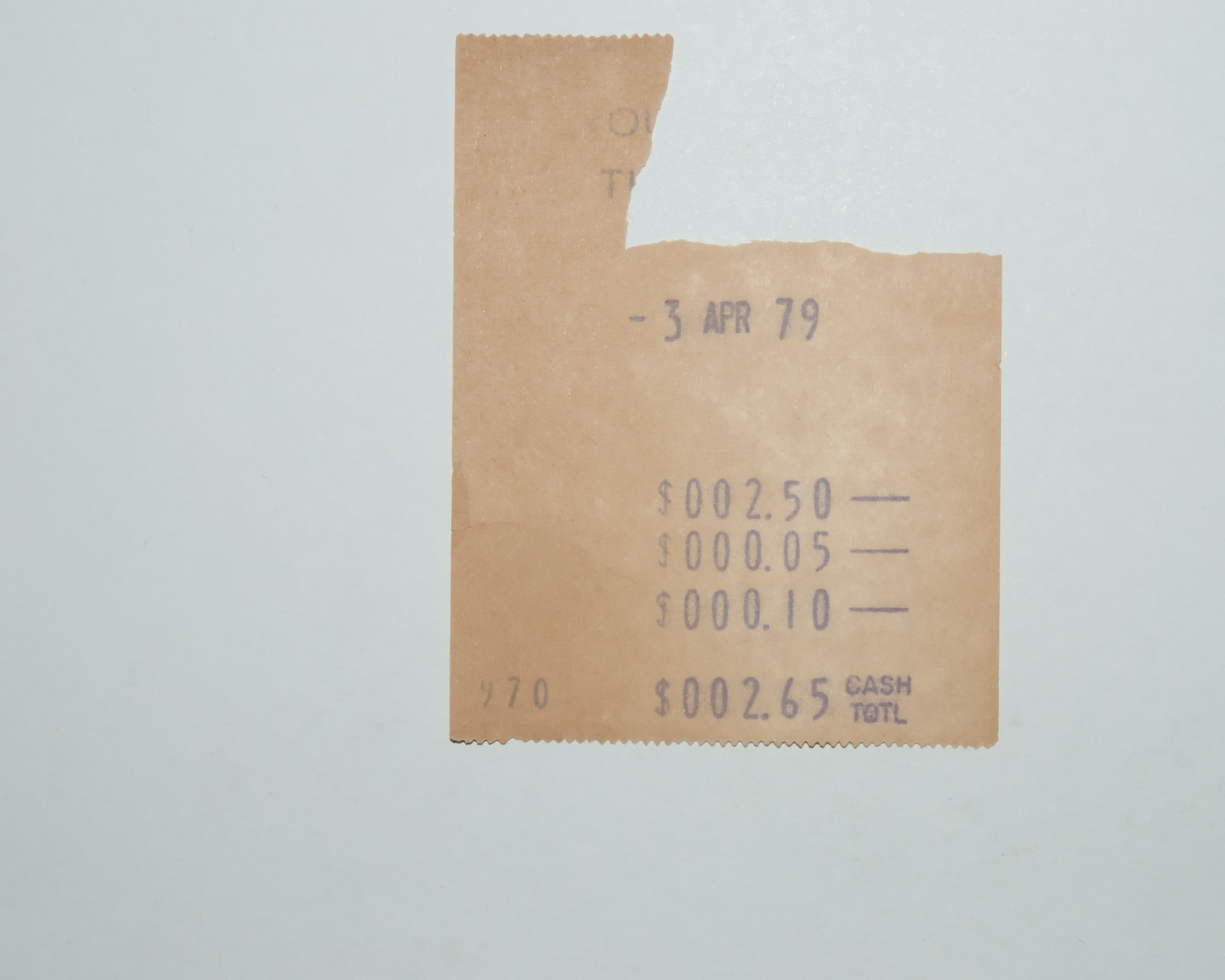

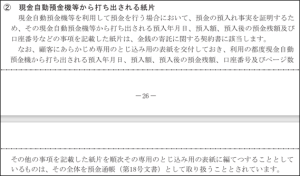

銀行のATMから打ち出される紙片

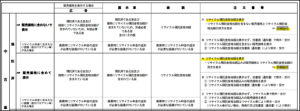

下記の通り、「預入年月日」「預入額」「預金残高」「口座番号」などの事項を記載した紙片が金銭の寄託に関する契約書に該当するとされています。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

一度だけ実務であたったことがあるだけですので、具体的な内容がイメージが湧いていないのですが、専用のとじ込み帳を交付して、それに紙片を編てつすることとしている場合は、預金通帳(18号文書)として取り扱われることとされています。

この取り扱いにより、預金通帳(18号文書。1年ごとに200円)として納税していた会社が、金銭の寄託に関する契約書(一通につき200円)であるという指摘を受けて、多額の過怠税を追徴されていた事案があったように思います。

(記憶なので曖昧です。間違っていたらごめんなさい。)

この文書、当座照合表や外貨預金のバンクステートメントなど、銀行業で論点となりやすいのですが、あまりにも専門的過ぎるので、スキップします。

一度だけ外国の銀行の日本支店の印紙税調査を経験したのですが、正直いってさっぱりわかりませんでした。

(銀行業で作成する書面についての印紙税の取り扱いを解説した書籍があるので、それで取り扱いを一通り確認したのですが、おそらく統一的な取り扱いになっているのだとは思うのですが、特にバンクステートメントあたりの取り扱いがどうもしっくりこないというか、取り扱いがめちゃくちゃになってしまっているような印象を持っていまして、そういった意味でさっぱりわからないということです。)

敷金預かり証

敷金預かり証は、課税文書に該当するのですが、寄託契約書(14号文書)ではなく、金銭の受取書(17号の2文書)に該当するようです。

どのみち、1通につき200円ですので、税額に影響はないのですが、わざわざ「印紙税の手引」に書かれているので、何か不都合があるのかもしれません。

「印紙税の手引」の解説では、

「敷金預かり証が、なぜ寄託契約書に該当しないのか?」

が書かれていませんが、下記の国税庁の解説では、しっかりと解説してくれていました。

https://www.nta.go.jp/law/shitsugi/inshi/17/06.htm

https://www.nta.go.jp/law/shitsugi/inshi/17/06.htm

こういった解説をみると、

「税法以外の法律もしっかりと勉強しなきゃなぁ」

といつも反省させられます。

ちなみに、敷金の預かり証への印紙の貼付漏れはすごく多いです。

ただし、とっくの昔に時効になっていたり、税額が200円と少額で、しかも、納税義務者は貸主(交付の時に納税義務が生じるため)ということもあり、印紙税の不納付連絡せんという連絡文書を作成すべきか少し迷うものの、無視してしまうことが多かったように思います。

(私がそうしていたということだけですので、他の調査官はちゃんと手続きを踏んでいるかもしれません。)

勤務先預金明細書

寄託に関する契約書の論点として、必ずといっていいほど説明されているのですが、私は実務で一度もあたったことがありません。

事例としては実際にあるのだろうと推察いたしますが、おそらく超大企業か、地理的に都内以外にある会社なのかなと思っています。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

ということで、これについては「課税文書に該当しますよ」という事しか書けません。

たまたま、見つけた国税庁の解説が、会社と従業員間で作成する文書で課税文書になる可能性があるものを解説してくれていましたので、参考にリンクを貼っておきます。

債権譲渡又は債務引受けに関する契約書

それぞれ下記のとおり説明されています。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

債権譲渡契約書は、中古車の売買契約書にリサイクル預託金の記載がされるのですが、その契約書がこれに該当します。

だいぶ前から言われている有名な指摘事項ですので、カーディーラーさんはよくご存じだと思います。

国税庁のHPで解説されているかと思ったのですが、見つかりませんでしたので、自動車公正取引協議会が公表している資料の記載を参考に引用しておきます。

https://www.aftc.or.jp/content/file/pdf/aftc_info/recycle_old.pdf

https://www.aftc.or.jp/content/file/pdf/aftc_info/recycle_old.pdf

債務引受けの方は、親会社が子会社の債務引受けをした場合などが該当するように思います。

民法改正を勉強できていないのですが、「重量的債務引受け」という言葉は使用されず、「併存的債務引受け」という言葉になっていました。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。