どの用語も似通って見えます

現在、賃上げ促進税制と格闘しています。

決算対応で税金計算を行う必要があるためです。

関連する書籍や税務の読み物、経済産業省が公表しているガイドブックなどを駆使しているのですが、この制度、仕組み自体はシンプル(お給料が増えたら増えた分に応じて税額を控除する)なのだと思うのですが、この制度で使われている用語が非常に似通っていて、それが混乱の原因になっているような気がしています。

ざっと用語を書いてみますと

「雇用者給与等支給額」

「継続雇用者給与等支給額」

「比較雇用者給与等支給額」

「継続雇用者比較給与等支給額」

などがあります。

「継続」なのか、「比較」なのかといったくらいの違いでしかないので、それぞれの用語の意味を理解する際は、すっと理解できるのですが、制度の説明の中でこれらの用語が混在していると、かなりの頻度で混乱してしまいます。

言葉で理解しようとするとカオスになってしまうので、紙に横線を引いて、事業年度を書いて、それぞれの用語がどの期間の給与を意味しているのか、実際に書いてみないと、すとんと理解できないように思います。

みなし事業年度や決算期変更があると大変なことになります

事業年度の月数が例年通り12カ月であれば、毎年同じ集計をして、比較することで対応可能なのかもしれませんが、みなし事業年度や決算期変更があると、かなりカオスなことになります。

なぜかというと、給与の集計範囲を調整する必要があるからです。

一番の拠り所にしているのは経済産業省が公表している資料なのですが、

この資料の記載の順序にやられました。

この資料には、適用要件として、

「継続雇用者給与等支給額が前事業年度より3%以上増えていること」

が一番初めに書かれています。

なので、この制度の適用を検討するにあたり一番初めにすることは、

「継続雇用者給与等支給額」を算定することとなるのですが、まずは、

「継続雇用者給与等支給額」

の意味内容を理解する必要があります。

同資料にある「用語の定義」を使うと、

「継続雇用者給与等支給額」とは

「継続雇用者に対する給与等の支給額の合計額をいいます。」

とありますので、次に「継続雇用者」を理解する必要があります。

「継続雇用者」の説明では、

「前事業年度及び適用事業年度の全ての月分の給与等の支給を受けた国内雇用者であって」

とありまして、

「『前事業年度及び適用事業年度』とはいつのことを言うのだ?」

という疑問はいったん措いて、「国内雇用者」を理解する必要があります。

そして、最後に「国内雇用者」の意味にたどり着くわけですが、ここでも、使用人兼務役員はどうなるのだ?給与の範囲とは?といった疑問がいろいろと湧いてきて、かなり散らかってしまいます。

なんとか、「継続雇用者給与等支給額」の意味を理解できたとして、次は、具体的にどのような計算式で3%増えたのかを判定するのかを理解する必要があるのですが、ここで、また、新たな用語として「継続雇用者比較給与等支給額」が出てきます。

そして、同資料にある「用語の定義」に戻って、「継続雇用者比較給与等支給額」を調べると、

「前事業年度における、継続雇用者給与等支給額をいいます」

と書かれており、ここからは

「『前事業年度』とは具体的にはいつのことなんだろうか」(特に事業年度が1年未満の場合)

ということを調べることとなります。

(この文章を書いている本人がすでに混乱気味です。)

調整計算がややこしい

用語の定義を解明することまでは何とかいけました。

ただ、調整計算でやられました。

(何回も勘違いして、再計算を繰り返しました。)

調整計算とは何かというと、事業年度が1年未満の場合、増加額を算定する期間が一致していないと比較にならないので、期間が一致するように、給与の額を集計する期間を調整することです。

この調整計算については、同資料の「よくある御質問」や「よくある御質問 Q&A集」で説明されているのですが、この記載の順序がちょっとしたひっかけみたいになっています。

さきほど、

「『継続雇用者給与等支給額が前事業年度より3%以上増えていること』が一番初めに書かれています」

と書きましたが、実際にこの判定をする方は、「継続雇用者給与等支給額」についての調整計算の仕方を調べようとすると思うのですが、「よくある御質問」の記載の順序が、

「比較雇用者給与等支給額の調整」→「継続雇用者比較給与等支給額の調整」

という順番になっているのです。

そして、両者の調整方法は異なっています。

なので、「継続雇用者比較給与等支給額の調整」の方法を調べようとして、「比較雇用者給与等支給額の調整」の箇所を参考にしてしまうケースがあるんじゃなかろうかと思います。

(私はひっかかりました。)

なぜに、要件の記載は実務的なフローで書いていたのに、QAの箇所になると、法令の順番にしちゃったんでしょうかね。

ちなみに、そういった間違いが生じることを想定してか、

「比較雇用者給与等支給額と継続雇用者比較給与等支給額で、調整方法が異なります。」

と冒頭に書かれているのですが、この一文で、

「なるほどね、間違って計算しないように気を付けるよ!!」

なんて、理解できる素晴らしい方っていらっしゃるんでしょうか。

極めつけ

これはまだ条文を確認していないので、何か勘違いをしているかもしれませんが、

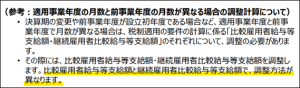

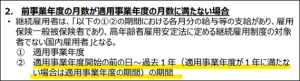

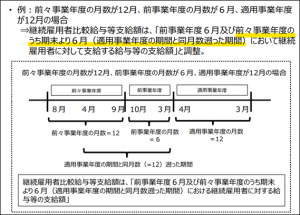

「前事業年度の月数が適用事業年度の月数に満たない場合」

の説明がえげつないほどにわかりにくくなっています。

まずは、下記の記載ですが、適用事業年度開始の前の日(3月決算だと3月31日)から過去一年間(適用事業年度が1年に満たない場合は適用事業年度の期間)の期間とされています。

この記載の下に具体例が図示されているのですが、下記の様に書かれています。

適用事業年度開始の前の日(3月決算だと3月31日)から過去一年間遡ればいいだけなのですが、

「前々事業年度のうち期末より6月(適用事業年度の期間と同月遡った期間)」

とかかれているので、

「前々事業年度の期末から、適用事業年度の期間(12か月)と同月(12か月)遡った期間?」

と勘違いしてしまう方がいるのではないかと思っています。

(私がそのミスを犯しました。集計していて「なんか変だな~」と思う訳ですが、パンフにそう書かれているし、ということで素直に集計してしまいました。)

慣れなのでしょうか?

この税制の対応をしていて、平成18年頃に導入された、業務主宰役員給与の損金不算入を思い出しました。

なんか似たような言葉が多用されていて、非常にわかりにくかったんですよね。

当時は税務署にいたので、同じような質問を毎日受け続けて、実戦を通して理解をすることができましたが、税理士になると、そのような機会がないので、せいぜい申告業務をするときに調べるくらいですので、まぁ、混乱しますし、税法ってわかりにくいなぁと、改めて思いました。

慣れなんですかね。

私は仕事で税務をやっているので、ある程度は税法に慣れている方だと思うのですが、それでも、相当面食らったのですが。。

言葉を崩しての表現でもいいので、もっと分かり易くしてほしいなと思います。

(念のためですが、経済産業省の資料をディスっているわけではありません。むしろ、まとまっていて助かりました。この制度が異常にわかりにくいということです。)

日々精進。