記載金額

印紙税の金額は、基本契約書のように定額のものもあれば、契約書に記載の契約金額に応じて、決まるものもあります。

基本的には、印紙税はその書面に記載されている事項のみで判断しますが、記載金額については、他の文書を引用しているなど、金額が記載されている他の書面と紐づけることができる場合は、記載金額のある文書として取り扱われることとなります。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

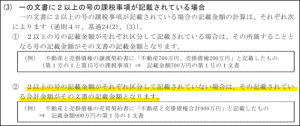

2つ以上の課税事項が記載されている場合

契約書が1つの課税事項のみに該当する場合はシンプルな判断となるのですが、2つ以上の課税事項に該当する場合は少しややこしくなり、それぞれの金額が区分されていない場合などには、それらの合計金額が記載金額として取り扱われることとなります。

この取り扱いは結構厳しめでして、極端な事例でいうと、ほぼ無価値の土地と上物(建物)を一括して譲渡する契約書を締結した場合で、それぞれの金額を記載しなかった場合には、全額が土地の記載金額として取り扱われることとなります。

それ以外にも、たとえば、委任業務の契約書で、業務の遂行にあたって生じる無体財産の無償譲渡条項を置いていた場合には、無償ですので契約金額の記載がないものとされ、委任業務の対価の額が、無体財産の記載金額として取り扱われることとなります。

無体財産の譲渡条項についての、現在のプラクティスを存じませんが、私が印紙税の税務調査をしていた頃(10年くらい前)には、結構あるあるな指摘事項だったように思います。

契約書の作成に携われた法務部の方などに、なぜ無償譲渡条項を置いたのか聞いてみると、

「実際に生じる可能性はあまり高くないが、念のため置いていた」

といった回答が多かったように記憶しています。

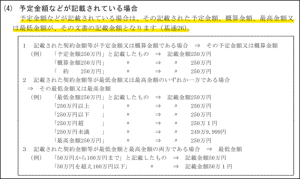

予定金額などが記載されている場合

意外と質問を受けることが多いのですが、概算や予定金額であっても記載金額として取り扱われることとなります。

最高金額や最低金額の取り扱いもありますが、私は実務で遭遇したことがありません。

なので、どのような契約内容の時に、このような定め方をするのだろうかという疑問があります。

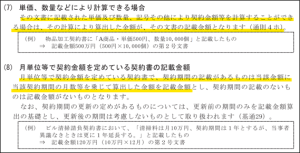

単価、数量などにより計算できる場合

記載金額は、そのものずばりが書かれていなくても、数量と単価を乗じるなどして、金額を計算できる場合は、その計算値が記載金額として取り扱われます。

月額単価と契約期間の記載がある場合も同様です。

数枚のシンプルな契約書の場合は、チェックが簡単なのですが、添付書類が相当な枚数あるような契約書(ページ数で言うと100頁くらいの契約書)になると、チェックが結構大変になります。

使用する書式の雛形のページなどを読み飛ばしつつ、数量だったり単価が記載されていないか、つぶさにチェックする必要があるためです。

たいていのパターンで、計算が出来てしまうように思っています。

(契約に当たって書面に残しておきたい情報を集めると、自然と契約金額が計算できてしまうということなのかなと思っています。)

変更契約書の記載金額

ルールは結構細かいのですが、基本的には、変更前後の金額を記載しておけば増加額が記載金額となります。

(詳細は、「印紙税の手引き」9頁~10頁をご確認ください。)

間違いとしてよくあるのが、金額を増減させた場合で、同時に契約期間を延長したケースです。

原契約があり、原契約と同一期間について、その金額を増加させた場合は、増加額を記載金額とすることができますが、延長された期間については、「延長した期間×新しい単価」が記載金額となります。

これは覚書だけでは判断がつかないので、原契約まで遡る必要があります。

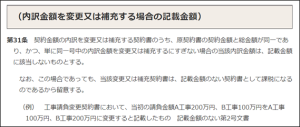

なさそうで意外と出会う「内訳金額を変更又は補充する場合」

国税在籍時には出会ったことがなかったのですが、その後の印紙税とのかかわりの中で、この「内訳金額を変更又は補充する場合」が意外と実務では生じるのだなということがわかりました。

ちなみにこちらは下記の通り、記載金額には該当しないものとされています。

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/05.htm

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/05.htm

「原契約書の契約金額と総金額が同一であり」とありますので、全体の金額が変わった場合には、この取り扱いを受けることはできません。

また、内訳が変わることで印紙税額が変動する場合(土地と建物の譲渡契約書で、土地の金額が増えた場合など)にもこの取り扱いはありません。

なお、該当する号が2以上ある契約書の場合や不動産と動産を一括売買する場合の契約書等のように、各号の金額に影響を与える契約金額の変更契約書等は、たとえ契約総金額が同一であったとしてもこの取扱いは適用されません。

「令和元年版 印紙税法基本通達逐条解説」100頁

このほか、領収書を分割して作成することで印紙税を節約できる方法があり、その取扱いの注意点があるのですが、それは別途書いてみようと思います。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。