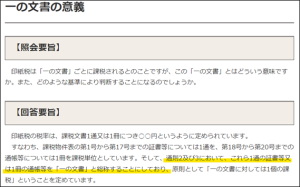

一の文書の意義

印紙税は、課税文書1通又は1冊ごとに課税されるため、「一の文書」をどのように取り扱うのかによって、印紙税の課税額の総額が変わってきます。

「一の文書」とはなんぞやと思われるかもしれませんが、国税庁のHPによると「1通の証書等又は1冊の通帳等を『一の文書』と総称」しているとのことでした。

https://www.nta.go.jp/law/shitsugi/inshi/22/04.htm

https://www.nta.go.jp/law/shitsugi/inshi/22/04.htm

【回答要旨】にある「通則」とは、印紙税法の別表第一にある課税物件表の適用に関する通則のことを言います。

通則を確認してみましたところ、確かに「一の文書」という言葉が使用されていました。

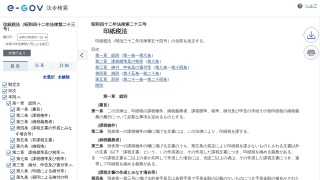

別表第一 課税物件表(第二条―第五条、第七条、第十二条関係)

課税物件表の適用に関する通則

1 この表における文書の所属の決定は、この表の各号の規定による。この場合において、当該各号の規定により所属を決定することができないときは、2及び3に定めるところによる。

2 一の文書でこの表の二以上の号に掲げる文書により証されるべき事項又はこの表の一若しくは二以上の号に掲げる文書により証されるべき事項とその他の事項とが併記され、又は混合して記載されているものその他一の文書でこれに記載されている事項がこの表の二以上の号に掲げる文書により証されるべき事項に該当するものは、当該各号に掲げる文書に該当する文書とする。

3 一の文書が2の規定によりこの表の各号のうち二以上の号に掲げる文書に該当することとなる場合には、次に定めるところによりその所属を決定する。

印紙税って、この契約書は課税文書に該当しますか?という直接的な質問が多いですが、意外と、このような基本的なルールについての質問もよく受けます。

袋とじした場合

税務署にいた頃は、袋とじするなどして物理的に一つのものになっている場合は、「一の文書」として取り扱っていると説明をしていました。

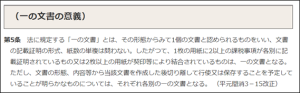

印紙税法基本通達第5条では下記のとおり、説明されています。

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/02.htm

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/02.htm

「袋とじするなどして物理的に一つのものになっている場合」という説明でも大きくは外していないとは思うのですが、たとえば、契約書と覚書を締結した場合で、それらを袋とじして、契印を押印しているような場合は、少し追加の説明が必要となります。

2通の文書を袋とじした場合の取り扱い

代理店委託契約書と代理店委託契約書付属覚書を同時に締結して、これらを袋とじした事例が、印紙税法基本通達の逐条解説の13頁で紹介されています。

どちらが先かはわかりませんが、「印紙税取扱先例集」(国税庁消費税課長 湯谷成人編。大蔵税務協会)の11頁にある(2通の文書を袋とじした文書の取扱い)という事例でも同様の内容が紹介されています。

それらによると、

- 契約書と覚書を同時に作成し、それらをとじ合わせるほか、契印等で結合し、かつ、覚書に署名、押印等を行わない場合には、契約書と覚書が一の文書に該当する

- 契約書及び覚書等に署名、押印等があるものを袋とじにした場合は、①袋とじされた文書の契約日が同一であること、②契約書及び覚書等に署名、押印等をした契約名義人が同一であること、③文書を作成した後に、それぞれの文書を切り離して行使又は保存することを予定していないものであること、のいずれにも該当する場合は、袋とじされた全体を一の文書として取り扱う

こととされています。

きちんと探し切れていないだけかもしれませんが、この取り扱いの説明は、国税庁のHPでは見つかりませんでした。

取扱いの原典を見るに、過去に国税庁が質疑を受けて、回答した内容を一般に周知するために、逐条解説などに記載しているのだと思うのですが、通達にはこの取り扱いが記載されていないので、タックスアンサーなどで解説して、周知してもいいのではないかと思っています。

不必要な印紙税の判定誤りを起こしかねないように思うのですが。

外見上一の文書に該当しても、署名の都度課税となる場合もあります

印紙税の税務調査をしていて一度だけ出会ったことがあるのですが、一つの基本契約書で複数の業者と契約をしたり、同一の業者間で一つの契約書に年度更新ごとに署名押印をしている契約書を見たことがあります。

前者については、連名の場合は一の文書として取り扱われるのですが(SD:「印紙税取扱先例集」(国税庁消費税課長 湯谷成人編。大蔵税務協会。11頁(当事者の一方が数人ある契約書)))、複数の事業者と契約する場合において、契約書の作成を省略するために、署名欄を複数設けた場合は、署名欄にある業者が署名押印する都度、契約書の作成が行われたとして取り扱われることとなります(印紙税法4条3項)。

後者についても、署名欄に署名押印する都度、契約書の作成が行われたとして取り扱われることとなります(印紙税法4条3項)。

割と一般的な取り扱いなのか、その調査先がしっかりしていたからかはわかりませんが、署名欄に印紙の貼付枠が記載されていて、しっかりと署名押印の都度、印紙が貼付されていました。

(とても珍しかったので印象に残っています。)

同じドッチファイルやクリアファイルで管理している場合

一の文書に関する質問の派生形として、

「同じドッチファイルやクリアファイルで管理している場合に、契約書が一の文書として取り扱われることがあるのか?」

という質問があります。

初めてこの質問を税務署で聞いたときに、

「さすがにそれはない」

と内部担当者に伝えていたのですが、結構ある質問のようですので、そのような指摘をしている調査官がいるのでしょうか。

ドッチファイルとクリアファイルはNGで、同じキャビネはOK?など、いろいろと疑問が湧いてしまうのですが、先にご紹介した「一の文書」の取り扱いからしても、単に、同じドッチファイルやクリアファイルで管理しているというだけで、一の文書として取り扱われることないと思います。

(というか、税務調査でそんな扱いはしていませんでした。)

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。