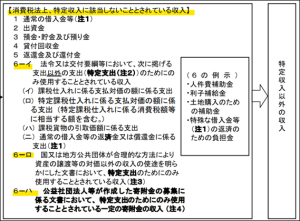

なぜ使途の特定をするのか

補助金等の収入のうち、使途が人件費の支払いなど、下図のボックス内の例示にあるような支出のためであることが特定できる場合には、「特定収入以外の収入」とすることができるため、使途の特定をすることとなります。

https://www.nta.go.jp/publication/pamph/shohi/shohizei_3.pdf

https://www.nta.go.jp/publication/pamph/shohi/shohizei_3.pdf

使途の特定方法

「国・地方公共団体や公共・公益法人等と消費税」(令和4年6月版)の8頁~10頁に具体的な使途の特定方法が書かれています。

https://www.nta.go.jp/publication/pamph/shohi/shohizei_3.pdf

https://www.nta.go.jp/publication/pamph/shohi/shohizei_3.pdf

頭から読んでいくと、「国、地方公共団体」向けに読めますが、下記の通り、公共・公益法人についても同様の取り扱いとなっています。

公益法人が得ている補助金について、ほとんどの事例で交付要綱や交付決定書などで、使途が明らかにできたように記憶しています。

(PLのようなものが添付されているので、それで特定することができます。)

そこまで規模が大きくない公益法人の場合は、使途のほとんどが人件費であるため、この取り扱いにより、特定収入として取り扱われる不課税の収入がほぼなくなります。

結果として、特定収入割合が5%以下となり「仕入控除税額の調整」が不要となります。

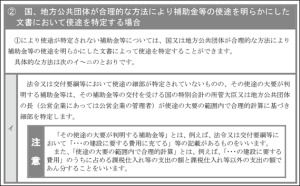

合理的な方法により使途を明らかにする場合

淡い記憶しかないのですが、「②国、地方公共団体が合理的な方法により補助金等の使途を明らかにした文書において使途を特定する場合」の事例も見たことがあります。

消費税の確定申告書に、役所の長の方の押印のある書面が添付されているので、たいそうな文書だなと当時思っていました。

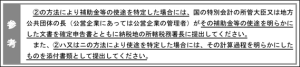

書面の提出が必要である点は、下記のとおり参考情報として書かれています。

国税不服審判所で争われた事例(更正の請求が認められなかった事例)

特定収入に該当するか否かの論点ではありませんが、使途の特定に関する裁決事例がありました。

他会計からの繰入金について、確定申告においては「使途不特定の特定収入」として取り扱ったものの、使途が特定できる、として更正の請求を行ったところ、請求が認められなかった事例のようです。

https://www.kfs.go.jp/service/JP/63/39/index.html

https://www.kfs.go.jp/service/JP/63/39/index.html

裁決内容が公表されていましたので、ざっと読んでみました。

裁決の内容

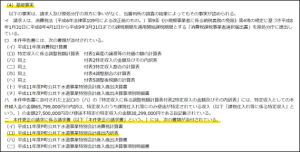

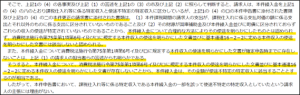

下記が裁決文に書かれていた基礎事実の抜粋なのですが、確定申告書には「特別会計歳出内訳表」の添付がなかったようです。

((ハ)、(ニ)ついては文書の名称が同じですので、おそらく同じものと思われます)

原処分庁(国税)の主張は下記のとおりです。

- 納税者が更正の請求に添付した書面が、使途を明らかにしていると言えるほどの書面ではなかったこと

- そして、基本通達16-2-2を適用するためには、申告時点で使途を特定した文書を作成して、その文書を提出しなければならないが、それをしていないこと

から更正の請求は認められない、ということのようです。

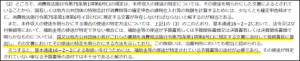

請求人の主張は下記のとおりです。

原処分庁が主張している、申告時点での使途を特定した文書の有無や文書の提出については主張をしていません。

使途が特定された書類があって、それを更正の請求書に添付しているのだから、更正の請求は認められるべきだ、ということのようです。

審判所の判断は下記のとおりです。

- 更正の請求書に添付された文書が通達に定めるような文書に該当しないこと

- 使途を明らかにした文書が確定申告時までに存在していなかったこと

から、「使途不特定の特定収入」に該当する(更正の請求は認められない)と判断しています。

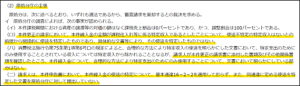

税務署への提出は通達の文言から無くなっていました

裁決文に「消費税法施行令第75条第1項第6号ロに規定する文書に添付して税務署長に提出し」とあるので、令和3年度版の通達を確認したところ、税務署長への提出を求める規定がありませんでした。

この裁決が平成14年ですので、その後に改正が入ったのかなと思って、平成14年頃の通達を確認してみたところ、下記のとおり、「消費税法施行令第75条第1項第6号ロに規定する文書に添付して税務署長に提出し」という規定がありましたので、どうやら改正で文言が削除されたようです。

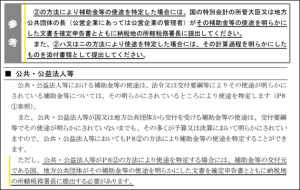

(2) 法令又は交付要綱等がある補助金等で当該法令又は交付要綱等においてその使途の細部が不明なもののうち、その使途の大要が判明するものについては、国(特別会計の所管大臣。以下同じ。)又は地方公共団体の長(地方公営企業法第7条の適用がある公営企業にあっては管理者。以下同じ。)が令第75条第1項第6号ロに規定する文書においてその使途の大要の範囲内で合理的計算に基づき細部を特定し、税務署長に提出する。

(3) (1)及び(2)により使途が特定できない場合において、補助金等の使途が予算書若しくは予算関係書類又は決算書若しくは決算関係書類で明らかなものについては、国又は地方公共団体の長がこれらの書類を令第75条第1項第6号ロに規定する文書に添付して税務署長に提出し、その文書においてその使途の特定を明らかにする。

なお、「国・地方公共団体や公共・公益法人等と消費税」(令和4年6月版)には、下記のとおり、提出についての記載がありますのでご注意ください。

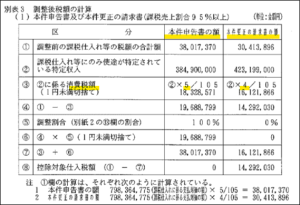

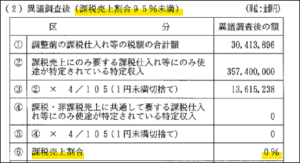

別表等の数値も見てみました

裁決文の一番下に、申告書の各種数値が引用されているので、確認してみたところ、確定申告において、「消費税額」を5%で計算するといった初歩的なミスが伺えました。

https://www.kfs.go.jp/service/JP/63/39/03.html

https://www.kfs.go.jp/service/JP/63/39/03.html

推測に過ぎませんが、納税者に関する記載で「地方公共団体の特別会計」とあったので、異動などで数年おきに担当者が入れ替わり、税金計算にそこまで明るくない職員の方が、申告業務を担当されていたのではないかと思われます。

個別対応方式が気になります

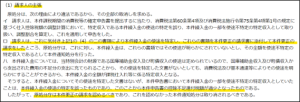

この審査請求は、特定収入の特例計算について争われていますが、特定収入の論点を頑張ってクリアできたとしても、消費税の個別対応方式の論点があるような気がしております。

課税売上が0円なので、設立初年度などで課税売上が計上されなかった場合などの特殊な状況を除いて、「課税売上のみに要するもの」に、この法人の課税仕入れが区分されることがあるのかな?という疑問があります。

確定申告および更正の請求では、課税売上割合が95%以上の計算式で計算をしていたようですので、おそらく個別対応方式もしくは一括比例配分方式による仕入れ税額控除の計算は行っていないものと思われます。

この点、異議調査後では、課税売上割合が95%未満の計算式に直されていました。

https://www.kfs.go.jp/service/JP/63/39/03.html

https://www.kfs.go.jp/service/JP/63/39/03.html

「課税売上にのみ要する課税仕入れ等にのみ使途が特定されている特定収入」に数値が入っていますので、この点もちゃんと審理されたのかなと思う一方で、国税不服審判所は争点主義的運営なので、ここはスルーされたのかもしれないなとも思った次第です。

日々精進。

2024年7月2日に「税務調査を今一度ちゃんと考えてみる本」(税務経理協会様)が発売されます。