まずは法律

法人税法34条2項で、役員給与のうち「不相当に高額な部分の金額」は、損金の額に算入しないとされています。

(役員給与の損金不算入)

内国法人がその役員に対して支給する給与の額のうち不相当に高額な部分の金額として政令で定める金額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

そして、委任を受けた法人税法施行令70条1項1号で、「不相当に高額な部分の金額」について、下記のいずれか多い金額とされています。

- 役員の職務内容や同業他社の支給の状況等により、役員の職務の対価として相当であると認められる金額を超える部分(実質基準)

- 定款や株主総会等の決議により定めた上限額を超える部分(形式基準)

よく、税務訴訟などで議論になっているのは、1.の実質基準の方なのですが、実務では2.の形式基準の方にも出くわします。

形式基準で否認

議事録を確認すれば、数値でそのものずばりが書かれていますので、議論になることがなく、かつ、チェックも容易ということで、税務署の特官部門が管理しているような法人(ある程度規模感があって所得もある)に対する税務調査では必ず確認されているのではないかと思います。

株主総会などで定めるのは、具体的な支給額である必要はなく上限額でも良いので、設定当初は余裕を持って上限額を設定しておき、そのまま毎年のルーティンで役員報酬の額を決めていたら、会社規模の拡大や業績が上向くことで、気づいたら上限額を超えてしまっていたという事例があるように感じています。

永久差異(損金算入が認められることはない)ということもあり、否認されると、結構痛い類の指摘事項のようです。

ちなみに、事例としてはあまり多くないと思うのですが、定款で上限額を定めている会社を見たことがあります。

ただ、定款の内容変更は手続きが大変なので、一般的には株主総会で上限を決めて、個別額は取締役会で決定するとしているのではないかと思います。

話が飛びますが、定款について書いていてふと思い出したのですが、上場企業の定款って東証のサービスで閲覧することができます。

「東証上場会社情報サービス」にアクセスして、会社名等で検索すると、「縦覧書類/PR情報」のタブの中に「定款」があるので、クリックすると閲覧することができます。

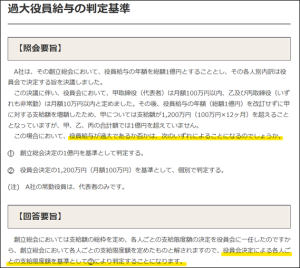

株主総会の上限額は超えていないが、取締役会で決定した個々人の支給額を超えた場合は?

久しぶりにこの規定を読んでいて、

「株主総会で決定した上限額は超えていないが、取締役会で決定した個々人の支給額を超えた場合は、否認されるのだろうか?」

という疑問が出てきたのですが、国税庁の質疑応答事例に答えがありました。

そりゃそうかという感じですが、個々人の支給額で判断するとのことでした。

これについて争われた事案(平成2年4月6日裁決。「別冊税務弘報 役員給与税制の問題点」山本守之著。59頁)もあるようですが、残念ながら公表裁決ではないようでした。

ちょっと変わった確度からの指摘

この形式基準についてですが、株主総会などで上限額を定めるなどしていないと、会社法違反になるらしく、基本的には定められているはずなのですが、稀に定めていなかった会社の話を聞くことがあります。

この場合、法人税法施行令70条1項1号に定める「不相当に高額な部分の金額」は、「いずれか多い金額」とされているので、上限額が0円となり、形式基準で役員報酬の全額が否認されてしまうのか?という質問を受けたことがあります。

具体的な指摘が調査官からあったのかわかりませんが、「そんな殺生な、、」という感じですよね。

ただ、真正面から質問を受けると、会社法違反しているような会社なので、税務上は損金算入をまったく認めないという強い姿勢なのかと思いきや、下記のような解説がありました。

規定(法政令70一ロ)の適用について、定款の規定又は株主総会等の決議によって報酬として支給することができる金額の限度額を定めていない場合、どうなるのかということですが、税法上この規定の適用はなく、①のイの規定(法政令70一イ)だけについて、不相当に高額な部分の金額がないかどうかを判定することになります。

これは、①の口に記載しているように、法人税法施行令第70条第1号口の規定が「定款の規定、株主総会、社員総会その他これに準ずるものの決議により(中略)限度額を定めている法人が」とされているため、この定めをしていない会社には、この規定が適用されないことになるからです。

(「令和3年10月改訂 問答式 法人税事例選集」森田政夫/西尾宇一郎著。567~569頁)

会社法との兼ね合いもあるかと思いますが、個人的にはこの解説にしっくりきています(全額否認はさすがにひどすぎやしないかと)。

会計監査でも限度額を超えていないか見ています

すべての監査チームが見ているということではないとは思うのですが、私が監査法人在籍時にアサインを受けた監査チームではすべて、役員報酬の総額などが実際の支給額を超えていないかチェックしていました。

税法の観点からというよりかは会社法の観点からなのでないかと思っています。

役員報酬は、金額的な重要性と質的な重要性のいずれもがあまり高くない(会計処理を誤る可能性は高くない)のですが、有報の開示の検証に必要だったりしますので、その一環として実証手続きをしているのかなと勝手に理解しています。

関連記事のご紹介

以下の記事でも、法人税等の税務調査に関する情報を書いています。

こちらの記事もぜひ併せて読んでみてください。

日々精進。