外国で作成される契約書

まず結論から言うと、基本的には課税されません。

「基本的には」というのは、外国で作成されたように契約書上は見えていても、実際はそうではないパターンがあるためです。

なぜ、外国で作成された契約書に印紙税が課されないかというと、

- 印紙税法は日本の法律なので、日本国内でしか適用できない

- 印紙税の納税義務の成立は課税文書の作成のとき

- 契約書のように当事者の意思の合致を証明する目的で作成される文書は、意思の合致を証明するとき(両社が署名をしたとき)が課税文書の作成のとき

- よって、外国で文書が作成された場合は、日本の法律が適用されないので、印紙税は課税されない

ということです。

https://www.nta.go.jp/law/shitsugi/inshi/06/02.htm

https://www.nta.go.jp/law/shitsugi/inshi/06/02.htm

どうやって、外国で作成した事実を契約書に残すのか

先の国税庁のQAでは、作成場所を記載するといったことが書かれていますが、これまで見てきた事例で一番多かったのは、契約者がサインするページがあると思うのですが、そこにサインの日付を書いておくという対応です。

(一番手間がかからないからではないかと思っています。)

日本企業と外国企業との間での契約書であれば、日本企業のサインの日付より後に、外国企業のサインの日付が記載されている状態にするということです。

私が税務調査をしていた頃は、日付が書いてあって、外国企業側の日付が後になっていれば、深い追いはしていませんでしたが、日付だけだと証拠として不十分と不安に思われるようであれば、

「契約書を2通送るから、署名して、1通返送してください」

といった内容を記載したメールを残しておくのも一つかなと思います。

これ以外にも、両者が署名をした契約書を作成せずに、それぞれが、署名したページをお互いに送りあうという実務も見たことがあります。

このやり方について、あまり真剣に印紙税を検討したことがなかった(上記での対応で済むため)のですが、取り扱いを丁寧に見ていくと、課税となりうることもあるようです。

これについては、「印紙税に関する実務上の諸問題」(岩品信明弁護士・税理士 租税研究2020年3月号。215~216頁。)という講演録で紹介されていましたので、そちらをお読みいただくことが良いと思います。

(読んで、「突き詰めて考えていくと、リスクがあるんだなぁ~」という発見につながりました。)

日付と実態が違う場合はどうなるのか

これは私自身が経験した事案ではないのですが、税務調査先で、外国で締結したとする契約書があり、日付等を見ると、確かに外国で締結したこととなるが、契約書の書面上には現れない情報(稟議やメールなど)を確認したところ、日本で作成されていることが判明したという事案を聞いたことがあります。

記憶ベースですが、その時の、印紙税の審理を行っている方のリアクションが、

「印紙税は文書に記載されている事項のみで判断するから、書面上に現れない情報で、日本で作成されていることが判明したとしても、課税文書には該当しない」

というものでした。

確かに印紙税は形式的な側面がかなり強いので、

「そういったこともあるのかなぁ」

なんて思っていたのですが(例えば請書を後日提出すると書いてあって、実際に請書を提出していなくても、印紙税の判定に影響しないなど)、少し調べてみたところ、やはりちゃんと取り扱いがありました。

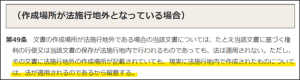

印紙税法基本通達49条(作成場所が法施行地外となっている場合)

下記のとおり、文書に外国で作成されたように記載されていても、実際に日本国内で作成されたものについては、印紙税の対象とするとされています。

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/08.htm

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/inshi01/08.htm

さすがにそうですよね。

契約書にたとえ事実と反することであったとしても、書いてあることが事実よりも優先されるとしたら、別に外国企業との契約の場面じゃなくても、日本企業同士の契約の締結で、海外で作成しましたといった記載にするだけで、印紙税が不要になってしまうように思います。

さすがにそれはなかろうと。

非常に常識的な取り扱いの通達があることはわかったのですが、先に紹介した事例では、なぜ実際に外国で締結しなかったのかが気になっています。

めんどくさかったのでしょうか。

印紙税の税務調査って、ある程度の規模の会社が対象となるので、会社をある程度信頼して税務調査を行っているという側面があるように思っています。

なので、私は、日付を確認した後は、深追いすることはしていなかったのですが、日付だけ見て、調査官が質問もせず、スルーしたという事実で、

「なんだ、税務署さん、そんなにチェックしないんだ。なら、日付だけそうしておいて、実際は日本で作っちゃおう」

なんてなってしまうものなのでしょうか。

印紙税の税務調査って、あの独特の調査手法がやっていて面白かったのですが、こういったことをする方がいらっしゃると、通常の税務調査のごとく、

「外国で作成されたような日付になっていますが、本当ですか?」

みたいな事実の裏取りをする調査になってしまうように思います。

明確なルールがあって、そのルールに沿っていれば、印紙税の対象にならないと国税庁が公表しているのですから、そのルールに沿って淡々とクロージングをすればよいのではないかと思う次第です。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。