実は身近な課税文書

「運送に関する契約書」という項目名ですので、トラックの運ちゃんが大口の荷主さんと運送契約をする場面をイメージされるかもしれませんが、この課税文書は営業者間(企業間)のものに限定されていませんので、私たち個人が作成しても課税文書になりえます(実際には想定しずらいですが)。

たとえば、宅急便の伝票は課税文書です(納税義務者は運送業者さんです)。

別の記事で書きましたが、契約金額が1万円未満のものは非課税文書とされており、宅急便の伝票の右下あたりに「運送料一万円未満」と記載があるので、基本的には、非課税文書として取り扱われています。

ただし、国外への運送や荷物の量が多い場合は一万円を超える場合があり、それらについては別途納税されています。

ちなみに「運送」とは下記のとおりとされています。

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/betsu01/02.htm

https://www.nta.go.jp/law/tsutatsu/kihon/inshi/betsu01/02.htm

なので、物だけではなく、人を運ぶ場合も、印紙税法上の運送契約書に該当します。

あまり意識したことがなかったのですが、乗車券、乗船券、航空券、送り状などは、課税物件表の定義で「運送に関する契約に~含まないものとする」とされていました。

https://elaws.e-gov.go.jp/document?lawid=342AC0000000023

https://elaws.e-gov.go.jp/document?lawid=342AC0000000023

たしかに「人を所定の場所へ運ぶ」にあたって作成される書面ですもんね。

意外とおそろしい課税文書です

数年に一度くらいのペースで、印紙税の多額の貼付漏れが国税局から指摘されたといったニュースを目にしますが、これもその指摘事項の一つだったりします。

特定の業種にしか影響しない課税文書ですので、そのような業種の印紙税の税務調査を経験すると、やたら詳しくなれるのですが(業者の規模が基本的にかなり大きいのと、会社が税務調査で印紙をチェックされることに慣れているため、こちらも、それなりに詳しくないと歯が立たないため)、そういった経験がないと、一生、縁がない課税文書かもしれません。

(ちなみに、私は陸運と海運を経験しました。空輸は経験がありません。)

詳細な取り扱いは下記の国税庁の解説が参考になると思います。

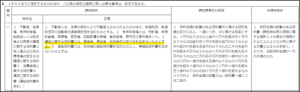

例外的にこんな場合には課税文書になりますよという取り扱いがあります。

控えなので課税されないと考えていると、日常業務の観点から引き受けのサインなどをしてしまうと、この例外に該当してしまう場面もあるようです。

印紙税の課税事例を聞く度に思うのですが、本社にいて、印紙税を検討される方は詳細な取り扱いをご存じでも、実務を行われる方々に、もれなく周知し、運用を長期間徹底できるかというと、なかなか難しいのではないかと思っています(組織が大きいがゆえにです)。

なので、税務調査で業務フローを詳細に聞き取りしていく(現場の人から)と、

「あっ、そのやり方ですと、課税文書に該当しますよ」

みたいな現象が起きます。

なので、印紙税の税務調査って、かなりの時間をかけて、業務フローのヒアリングを行います。

私はこれが苦手でした。

ヒアリング自体は苦手ではないのですが、法人税の税務調査のように、所得に影響しそうな場面を把握するであったり、記帳の仕組みとして漏れが生じないかという観点からのヒアリングではなく、とにもかくにも、書面が作られる場面を網羅的に把握していくという作業であるため、不発に終わることが非常に多く、

「何日間もかけてヒアリングした割には、得るものがなかったなぁ」

となってしまうことが多いためです。

(まるまる一週間ヒアリングをして何も得るものがなかったこともありました。)

産業廃棄物収集運搬契約書

この契約書、印紙税の税務調査でしょっちゅう遭遇します。

そして、貼付漏れが多かったように記憶しています。

- 該当する号の判定誤り(1-4号文書なのに、2号文書の税額で印紙を貼付)

- 契約金額が計算できる(予定運搬量の記載などから計算可能な場合がほとんど)のに、記載金額なし、かつ、スポットの契約(7号文書には該当しないとして)として、200円を貼付

が主なものだったように記憶しています。

一事業所につき、一通なので、そこまでインパクトはないのですが、あるあるの指摘事項でしたので、少し書いてみました。

マニュフェスト伝票

国税庁のHPかどこかで、マニュフェストに関する印紙税の解説を見た記憶があるのですが、うまく見つけられませんでした。

確か、ぱっと見、課税文書に該当しそうだけれども、マニュフェストの制度からマニュフェスト伝票の作成の目的などを確認すると、課税文書には該当しないといった内容だったように記憶しています。

(見つけたら、この記事に追記します)

ちなみに、印紙税実用便覧では下記の通り解説されています。

産業廃棄物管理票(マニュフェスト伝票)は、産業廃棄物処理委託契約書(基本契約書)等に基づく事務処理伝票として作成されるものであり、~略~不課税文書。

(「令和3年7月改訂 印紙税実用便覧」佐藤明弘編著 法令出版株式会社。119頁。)

廃棄処理委託なので、1-4号文書ではなく、2号文書についての議論なのですが、ついつい書いてしまいました。

(いつも間違えます。)

傭船契約(用船契約)

船で人や物を運ぶ契約書も1-4号文書に該当します。

イメージとしては、でっかいコンテナを、船が沈むのではないかと心配になるくらいたくさん積んで運航している船をテレビや横浜あたりの港でご覧になられたことがあるかと思いますが、それに関する契約がこれにあたります。

傭船とは外注のことです。傭車(運送業の外注先)といった風に、「傭」が付くと、外部に委託していることを意味します。

この業種の税務調査を経験すると、違和感なく使えるようになる用語なのですが、あまり一般的な用語ではないようです。

(監査法人在籍時に、シニアがクライアントに「傭」について質問していたのを横で聞いていて気づきました。)

船で運ぶといってもいろいろなパターンがあります。

定期船なのか、不定期船なのか、傭船なのか自社の船なのか、裸用船契約なのかといった具合にです。

定期船ですと、基本契約書に該当する可能性がありますし、不定期船(スポット)だと、基本契約書には該当しないこととなります。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/05.pdf

裸用船とは、船だけ貸すパターンですので、運送契約には該当しないこととなります。

業種はまったく違いますが、似たような取扱いとして、建物の賃貸借契約は不課税文書ですが、ホテルに長期間滞在する方と結ぶ宿泊契約は、請負契約として課税文書になります。

建物という施設を借りているのか、建物でサービスの提供を受けているのかの違いと理解しています。

裸用船も同じで、乗組員などがいないので(たしか、船が足りない時に、融通するのが裸用船だったように思います。記憶ベースなので間違っているかもしれないです。)、船を借りているだけですので、運送契約書には該当せず、傭船契約は、物などを船を使って届けるというサービスをしているため、運送契約書に該当するという取り扱いだったと記憶しています。

(税務署の頃の記憶を頼りにして書いていますので、表現がやや曖昧ですが悪しからず。)

この業種はなかなか税務調査でお目にかかれない業種ですので、当時、ヒアリングをしていてめちゃくちゃ楽しかった記憶があります。

空輸関係

この業種は自身の事案としては経験がないのですが、同じ部門の調査官の調査先で、確認する資料が山ほどあって大変なので手伝ってほしいということで、お手伝い案件としての経験したことがあります。

空輸関係の事業者が、成田空港の敷地中に事務所を構えており、そこにお勤めの方しか入られないエリア(といっても、単に入り口が違うだけで、普通のオフィスビルですが)に入れたので、少しわくわくしたのを覚えています。

ちなみにこの業種の印紙税法上の論点として、「Air Way bill」(以下「航空運送状」と書きます)というものがあります。

貿易関係の業種にご関与されたことがある方はどのような書面かご存じかと思いますが、A4縦の紙に英語で送り先や荷主などが書かれた書面です。

まず、航空運送状は運送に関する契約書に該当するため課税文書として取り扱われています。

空輸ですので、そこまで荷物の量が多くないため、印紙税額は少額(200円、400円など)がほとんどだったように記憶しています。

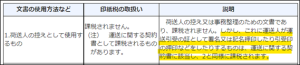

で、この文書の何が論点となるかといいますと、航空運送状は原本を3部作成するのですが、この原本3部すべてに印紙税の貼付が必要なのかということです。

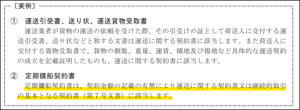

こちらについては、第3の原本(運送人が貨物を引き受けた後に署名をして、運送の引受けの証として荷送人に交付するもの)が課税文書に該当するとされています。

(「印紙税取扱先例集」国税庁消費税課長 湯谷成人編著。大蔵財務協会。175頁)

ただし、この取り扱いを受けるには、お作法があるらしく、それに沿っていない場合は、原本3つすべてが課税文書として取り扱われることもあったと記憶しています。

このお作法については、かなり昔に同業者団体が通達を発遣して説明をしているのですが、印紙税あるあるの、時代とともに風化して忘れ去られてしまい、お作法が抜けて、課税文書として取り扱われてしまうということのようです。

ただ、残念ながら、自身の税務調査事案として経験したわけではないので、詳細を思い出すことができませんでした。

今回の内容は印紙の中でも、結構マニアックな部類なように思います。

なので、実務にはまったく役に立たないかもしれませんが、悪しからず。

関連記事のご紹介

今回は、「印紙税の税務調査で多額の非違が認められる項目(運送に関する契約書)」について解説しました。普段何気なく作成している文書が課税文書に該当してしまうこともあることにお気づき頂けたかと思います。

以下の記事では、印紙税の税務調査で多額の非違が認められる他の項目について解説していますので、こちらの記事も併せて読んでみてください。

印紙税の記事を書き始めたきっかけについては下記の記事をご覧ください。

日々精進。