中小企業向けの主な特例

法人税では、資本金が1億円以下の法人などのいわゆる中小企業に対する優遇措置があります。

一般的なものとしては、税率の特例、少額減価償却資産の特例、交際費の損金不算入額の特例などがあります。

(厳密には、交際費については「中小法人」に適用されるので、別物です。)

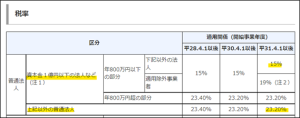

(税率)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

(少額減価償却資産)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5408.htm

(交際費)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5265.htm

資本金が1億円以下でも大法人として取り扱われることがあります

私が税務職員をしていた頃は、今に比べると法人税法がかなりシンプルでした。

なので、資本金が1億円超か否かくらいしか、気にする必要がなかったような気がしているのですが、現在は、中小企業向けの特例措置を受けることができるか否かについては、かなり複雑です。

ざっというと、法人の資本金が1億円超えていないかの確認に加えて、親会社の資本金が5億円を超えていないかなどの確認が必要です。

この記事では意識的に言葉遣いや説明をやや漠とさせているのですが、それは、実際は、細かな要件がいろいろとあるためです。

正確に書こうとすると、非常にややこしくなってしまうため、それを避けました。

正確な情報をお知りになりたい方には、下記の国税庁の解説が良いと思います。

この記事を書いていてたまたま見つけたのですが、それぞれの制度に対応した判定表も公表されているようです。

https://www.nta.go.jp/publication/pamph/hojin/tebiki2020/pdf/04.pdf

「適用除外事業者」に注意

親会社が大きな会社に該当しないかは、基本的には一度検討してしまえば、事業年度ごとにころころ判定が変わるものではないと思います。

なので、こちらは親会社が増資でもしない限りはそこまで気にする必要はないのかなと思っています。

注意をしていただきたいのは、「適用除外事業者」です。

下記のとおり、「適用除外事業者」は中小企業向けの特例制度の対象から除かれています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5432.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5432.htm

適用除外事業者とは?

端的に言うと、過去3年間の平均所得金額が15億円を超えている法人のことをいいます。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5432.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5432.htm

「平均で15億円も稼ぐ法人じゃないから大丈夫」と安心してはいけません。

たとえば、会社が保有していた不動産の売却などの臨時的な収入があると、平均所得が15億円を超えてしまうケースもあるようです。

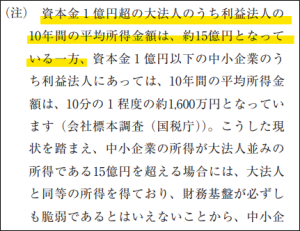

ちなみに15億円という数値は、下記のとおり、資本金1億円超の利益法人の10年間の平均所得金額から来ているようです。

https://warp.da.ndl.go.jp/info:ndljp/pid/11344177/www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0379-0575.pdf

https://warp.da.ndl.go.jp/info:ndljp/pid/11344177/www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0379-0575.pdf

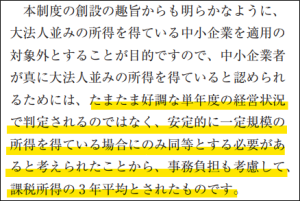

3年間の平均値とされたのは、たまたま好調な単年度の経営状況で判定されるべきではないためとのことなのですが、これによって、判定がややこしくなってしまっており、嬉しいような困るような措置です。

https://warp.da.ndl.go.jp/info:ndljp/pid/11344177/www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0379-0575.pdf

https://warp.da.ndl.go.jp/info:ndljp/pid/11344177/www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0379-0575.pdf

税務申告ソフトでは対応していないらしい

現在は対応されているのかもしれませんが、過去に、とある税務申告ソフトのサポートセンターに問い合わせをしたところ、「適用除外事業者」には対応していないとのことでした。

過去3期分の申告データを保持していれば、自動判定ができそうに素人考えではあるものの思ってしまうのですが、難しいものなのでしょうか。

この制度に該当する納税者がそこまでの数見込まれないので、そのためにソフトの仕組みを改訂するためのコストに見合わないということなのかもしれません。

KSK(国税総合管理システム)では、決算数値等の過去の情報から適用誤りが見込まれるものについてのアラートが発信される仕組みがあったような気がしますので、技術的には可能なのだろうと思われます。

(KSKがこの制度に対応しているのかは存じません。)

(参考:KSK)

https://www.nta.go.jp/information/attention/data/h16/2547/01.htm

専門家として、申告ソフトに完全に依拠してはいけないとは思うものの、かといって、申告ソフトを疑い出すときりがないので、なかなか悩ましい制度だなと思っています。

かたや、税務署はKSKから出力されるアラートで、適用誤りが捕捉できてしまうのかもしれないと考えると、恐ろしいなと思います。

こういったマイナーな改正が一番危ない

「財務省が公表している税制改正の解説のどこに解説があるのだろう?」

と気になったので、調べてみたところ、平成29年度税制改正の解説の「第五 その他の特別措置関係」の「五 その他の特別措置」にありました。

https://warp.da.ndl.go.jp/info:ndljp/pid/11344177/www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0379-0575.pdf

https://warp.da.ndl.go.jp/info:ndljp/pid/11344177/www.mof.go.jp/tax_policy/tax_reform/outline/fy2017/explanation/pdf/p0379-0575.pdf

他の改正に比べると、重要性は高くないとは思いますが、ご質問をお受けするなどして、おっかなびっくりな事案に当たったときは、その根拠は、税制改正の解説の隅っこの方に、ひっそりと書かれていることが多いように思います。

(ひっそりと書かれていると思っているのは私だけかもしれません。)

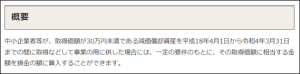

ちなみに「適用除外事業者」に該当してしまうことによる主な影響額は、所得金額800万円以下の部分に適用される税率が15%→19%(△4%。8M×4%=320,000円)とされるくらいですので、目ん玉が飛び出るほどにびっくりするほどの追徴税額にはならないと思われます。

ただし、クライアントとの関係を考えると、信頼関係にも影響しますので、ご留意頂いた方が良いように思います。

日々精進。