裁決事例

令和2年1月20日の裁決事例は、カフェテリアプランのメニューの一つに、財形貯蓄補助がある場合に、カフェテリアプランのメニュー全体が経済的利益として課税の対象となるか否かについて争われた事例です。

(令和2年1月20日裁決)| 公表裁決事例等の紹介 | 国税不服審判所 (kfs.go.jp)

国税庁質疑応答事例にある解説の内容に沿って判断し、本件カフェテリアプランのメニュー全体が、課税の対象となることはないと裁決しています。

カフェテリアプランによるポイントの付与を受けた場合|国税庁 (nta.go.jp)

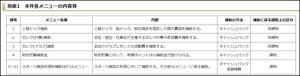

なお、本件は、カフェテリアプランのメニュー全てを非課税としていたのではなく、下図のとおり、メニューの種類によって課税・非課税を分けていたところ、財形貯蓄の補助金として受けることのできるメニューがあることをもって、メニューの全てが課税対象となるのかについて争われている事例です。

別表1 本件各メニューの内容等 | 公表裁決事例等の紹介 | 国税不服審判所 (kfs.go.jp)

別表1 本件各メニューの内容等 | 公表裁決事例等の紹介 | 国税不服審判所 (kfs.go.jp)

質疑応答事例にある、

「また、課税されない経済的利益は企業から現物給付の形で支給されるものに限られますので、ポイントを現金に換えられるなど換金性のあるカフェテリアプランは、その全てについて課税対象となります。」

に該当するのではないかということです。

事案の概要

裁決書(抄)にあるカフェテリアプランの概要は下記のとおりです。

- 毎年4月1日に在籍している使用人に通常ポイントとして20ポイントを付与

- 本件ポイントは1ポイント1,000円相当とし、本件ポイントの有効期間は翌年3月末日までで繰越しはしない

- 「人間ドック補助」「文レク(行事)補助」「文レク(クラブ)補助」の各メニューに係る各補助は福利厚生費(基本通達36-29又は基本通達36-30に定める課税しない経済的利益)として処理

- 「財形貯蓄補助金」「スポーツ施設利用料補助ほか16メニュー」の各メニューに係る各補助については経済的利益として課税処理

- 「財形貯蓄補助金」については、使用人のうち財形貯蓄をしている使用人が対象であり、一定の期間に財形貯蓄として積み立てた合計積立額に対して、一定のルールに従って申請したポイント数に相当する金銭の支給を受けるというもの

- 他のメニューについて、補助を受けるための要件があり、補助を受けなかったとしても金銭が支給されるものではない

財形をみんな選んだら金銭の支給ではないかという発想

「3 争点についての主張」にある原処分庁の主張とカフェテリアプランの内容を見るに、国税側としては、メニューはいろいろあるけれども、みんな財形を選んだら、金銭を直接支給しているのと変わりがないではないか、ということのように感じました。

(入り口としてですね。財形貯蓄補助は課税扱いですので、ちゃんと給与課税されているのですが。)

これについて、請求人は、

- 使用人が対象で、一定期間に積み立てた積立金を上限とするなど、何らの要件も必要とせず、単にポイントを現金や商品券に替えられるものではない。

- 質疑応答事例にある「ポイントを現金に換えられるなど換金性のあるカフェテリアプラン」とは、何らの要件も必要とせず、単にポイントを現金や商品券に換えられるものを意味する。

- 財形貯蓄をしていない使用人は財形メニューは選択できないにも関わらず、本来課税されない「人間ドック補助」等の他のメニューが課税の対象となり、合理的ではなく法的根拠もない。

と主張しています。

これについて、審判所は、その補助(サービス)として積立額の範囲内で申請したポイント数に相当する金銭が支給されるものであり、何ら要件なく本件ポイントを金銭に換えることを内容とするものとは認められないこと、また、残ポイントがある場合においても、当該残ポイント数に相当する金銭が請求人から支給されることを内容とするものでもないことなどから、質疑応答事例にある「ポイントを現金に換えられるなど換金性のあるカフェテリアプラン」とは認められず、現に選択したメニューにかかわらず、全ての経済的利益が課税対象となるものには該当しないと裁決しています。

源泉所得税だけの税務調査もある

この事案はカフェテリアプランを導入しているくらいですので、ある程度の規模感の法人だったのではないかと思っています。

(おそらく源泉単独調査。)

税務署が所掌している規模の法人に対しては、基本的には源泉所得税だけの税務調査は行われないのですが(特官事案に同行することはあるようです)、調査部所管の法人になると、源泉所得税だけの調査が行われることの方が一般的になります。

税務署の調査では、調査部門の調査官が、法人税等の税務調査のついでで源泉所得税も見ているくらいですので、源泉所得税の観点からは本来課税すべきものであっても、結果としてスルーされてしまっている事例も結構あるように思うのですが、源泉単独調査となると、源泉所得税の観点からのみの調査ですので、調査の深度が全く異なります。

本件は、国税庁の質疑応答事例に沿って対応をしており、結果として課税処分が取り消されていますが、源泉単独調査の対象となるような法人にご関与されている方は、本件のように、源泉所得税の調査の深度がかなり深くなることを意識されつつ、アドバイスをされることをお勧めいたします。

日々精進。