消費税の中間申告は結構ややこしい

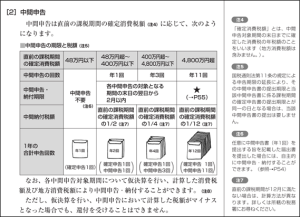

消費税の中間申告の回数と金額は前課税期間の消費税額に応じて決まります。

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/014.pdf

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/014.pdf

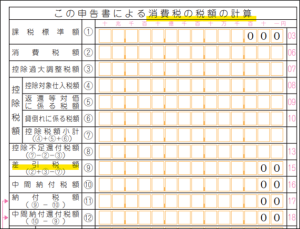

上記の国税庁が公表しているパンフの表には「直前の課税期間の確定消費税額」と書かれていますが、消費税の申告書の下記ハイライトの箇所に記載の金額で判定します。

(地方消費税は含みませんし、中間納付税額を控除する前の金額です)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/pdf/01-ippan.pdf

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/pdf/01-ippan.pdf

税務署にいるときに調べることがよくあった

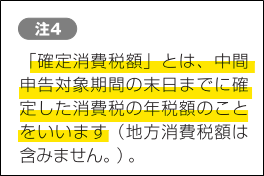

中間申告と納付は、税務署から定期的に送付されてくる横長の小さな書面を使うことで対応できるため、実務ではあまり意識することはないのかもしれませんが、修正申告をしたりすると、中間申告の税額が変動することがあるため注意が必要です。

下記の注書きにあるとおり、「中間申告対象期間の末日までに確定した消費税額」に基づきますので、たとえば、年1回の中間申告が必要な3月決算の法人に税務調査が入り、直前の課税期間の消費税額が9月末までに増加した場合は、増加後の消費税額で中間納付税額を算定して納付する必要があります。

これについて、税務署内の事務作業のスケジュールなどを検討してみて、

「税務署から発送される中間申告書・納付書の金額が適切に更新されないことが起こりえないか?」

を税務署在籍時に検証したことがあるのですが、日常業務が正常運転されている限りは起こらないような仕組みになっていました。

あくまで正常運転されている限りですので、何らかのヒューマンエラーが生じると、中間申告書・納付書の金額が古いままとなりえます。

なので、修正申告を提出される際は、

「消費税の中間申告に影響あるかな?」

と併せてご確認を頂いた方が良いように思っています。

中間申告の対象期間が事業年度の期間と一致している場合

中間納付税額には着目したことがあったのですが、

「中間申告がそもそも必要なのか?」

について検証をしたことはありませんでした。が、最近この事例にあたりました。

みなし事業年度が発生した関係で、みなし事業年度と中間申告の対象期間が同じになった場合に、中間申告が必要であるか否かという論点です。

この手の論点を検討する際は、質疑応答集などで調べるよりも、条文を見ることが確実です。(よほどマニアックな論点を取り扱っている書籍であれば触れているかもしれませんが、普通は触れられていないと思います。)

まず、消費税法42条が消費税の中間申告について定めた条文となります。

消費税法42条1項が年11回の中間申告が必要となる場合、

4項が年3回の場合、

6項が年1回の場合、の規定です。

そして、下記のとおり1項の括弧書きで「課税期間」から「三月を超えない課税期間を除く」とされています。

(課税資産の譲渡等及び特定課税仕入れについての中間申告)

第四十二条 事業者は、その課税期間(個人事業者にあつては事業を開始した日の属する課税期間、法人にあつては三月を超えない課税期間及び新たに設立された法人のうち合併により設立されたもの以外のものの設立の日の属する課税期間を除く。第四項において同じ。)開始の日以後一月ごとに区分した各期間(最後に一月未満の期間を生じたときはその一月未満の期間とし、当該一月ごとに区分された各期間のうち最後の期間を除く。以下この項及び次項において「一月中間申告対象期間」という。)につき、当該一月中間申告対象期間の末日の翌日(当該一月中間申告対象期間が当該課税期間開始の日以後一月の期間である場合には、当該課税期間開始の日から二月を経過した日)から二月以内に、それぞれ次に掲げる事項を記載した申告書を税務署長に提出しなければならない。ただし、第一号に掲げる金額が四百万円以下である場合における当該一月中間申告対象期間については、この限りでない。

よって、3月決算の法人に、何らかの理由でみなし事業年度が出来たとして、4月1日~6月30日の期間がみなし事業年度であった場合は、中間申告は不要となります。

4項(年3回の場合)については、4項にこの記載はなく、1項において「第四項において同じ」とされている点にご注意ください。

(課税資産の譲渡等及び特定課税仕入れについての中間申告)

第四十二条 事業者は、その課税期間(個人事業者にあつては事業を開始した日の属する課税期間、法人にあつては三月を超えない課税期間及び新たに設立された法人のうち合併により設立されたもの以外のものの設立の日の属する課税期間を除く。第四項において同じ。)

6項(年1回の場合)については、6項の括弧書きで「課税期間」から六月を超えない課税期間を除くとされています。

6 事業者は、その課税期間(個人事業者にあつては事業を開始した日の属する課税期間、法人にあつては六月を超えない課税期間及び新たに設立された法人のうち合併により設立されたもの以外のものの設立の日の属する課税期間を除く。)開始の日以後六月の期間(以下この項、第八項、第十項及び第十一項において「六月中間申告対象期間」という。)につき、当該六月中間申告対象期間の末日の翌日から二月以内に、次に掲げる事項を記載した申告書を税務署長に提出しなければならない。ただし、第一号に掲げる金額が二十四万円以下である場合又は当該六月中間申告対象期間が第一項若しくは第四項の規定による申告書を提出すべきこれらの規定に規定する一月中間申告対象期間若しくは三月中間申告対象期間を含む期間である場合における当該六月中間申告対象期間については、この限りでない。

条文を読むのって、網羅的に読む必要がある

条文を読んだときに、変に慣れてしまっているためか、年11回の方の条文(1項)を読み飛ばしてしまい、年3回の条文(4項)だけを読んでも、みなし事業年度と中間申告の対象期間が同じになった場合に、中間申告が必要であるかの判断が明確につかず、少し困ってしまいました。

初めて条文に触れるくらいの新鮮な気持ちで、頭から条文を確認していけば、このようなことは起きなかったのだと思うのですが、

「この条文知ってるから、いいや~」

と読み飛ばしてしまいがちなので、すごく反省です。

うぬぼれるなと。

日々精進。